2016 год: повтор 1998 или 2008?

Ряд экспертов предупреждают о финансовом кризисе, подобном тому, что разразился в 2008 году. Тем не менее распределение рисков в 2016 году больше напоминает 1998 год, чем год «Великого финансового кризиса». Это может означать, что страны со зрелой рыночной экономикой окажутся гораздо менее уязвимыми, чем развивающиеся рынки. Значит, наибольший риск создает неупорядоченное расходование глобальных валютных резервов. Пессимизм и мрачные предчувствия в начале 2016 года анализирует Кристиан Гаттикер.

Кристиан Гаттикер

CFA, CAIA Julius Baer

История рифмуется

Простой ответ на вопрос, выведенный в заголовок этого обзора, таков: «Это ни 2008-й, ни 1998-й – история не повторяется». Мы утверждаем, что на финансовых рынках существуют модели, которые не то чтобы повторяются, но, как выразился Марк Твен, каким-то образом «рифмуются». Имеет смысл с этой точки зрения рассмотреть текущую ситуацию и сравнить ее с предыдущими кризисами на финансовых рынках – особенно после того, как в этом году фондовые биржи продемонстрировали худшее начало года за всю послевоенную историю. Некоторые фаталисты уже предрекают развитие ситуации по сценарию кризиса 2008 года.

Восемь лет назад американский рынок недвижимости отправился в свободное падение после схлопывания пузыря на спекулятивном рынке, возникшем десятью годами ранее, а Федеральная резервная система заняла нейтральную позицию после двухлетнего стимулирования цикла. В то же время развивающиеся экономики были перегреты, а инфляция при этом нарастала в глобальном масштабе. Контраст с текущим моментом разительный: сегодня ФРС, как мы полагаем, запустила то, что может развиться в лучшем случае в весьма сдержанный цикл повышения ставки. Нет никаких признаков чрезмерного наращивания объемов потребительской или корпоративной задолженности. Что касается развивающихся стран, то в прошлом году там начался цикл сокращения задолженности и глубокой дефляции, что отражено падением цен на сырье в мировом масштабе. Ситуация в большей степени подобна той, что сложилась в конце 1990-х, когда «восточные тигры» стремились сократить задолженность, а американская экономика опережала все другие и наращивала темпы развития. Это создавало огромное давление на слабые связи через перенаправление потоков капитала назад в крупнейшую экономику планеты и способствовало стремительному укреплению доллара США. В то время активы зрелых финансовых рынков значительно превосходили по доходности активы развивающихся.

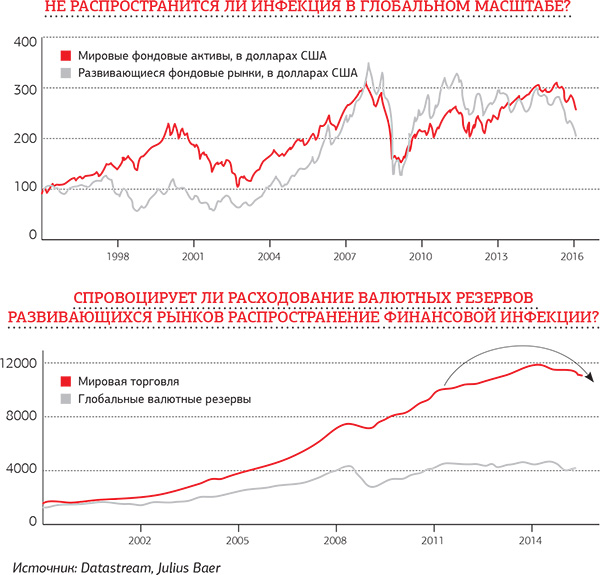

Риск распространения инфекции

Мир сегодня совсем иной, нежели 20 лет назад. Он стал еще меньше и, как некоторые говорят, более «плоский», а мировая экономика и финансовые рынки гораздо больше взаимосвязаны и взаимозависимы. Следовательно, риски распространения инфекции могут быть сегодня выше.

Главным каналом распространения инфекции могут стать значительные валютные резервы, накопленные центральными банками развивающихся стран и суверенными фондами за первое десятилетие нынешнего века. Беспорядочное расходование этих средств, которые инвестируются на зрелых финансовых рынках, представляет серьезный риск проникновения инфекции и в Старый Свет.

Что это означает для инвесторов?

«Надеясь на лучшее, готовиться к худшему» – такова на сегодня мантра с учетом того, что текущая ситуация имеет все шансы войти в финансовую историю либо как еще один год кризиса развивающихся рынков, либо как значительно более тяжелый период.

Инвесторы надеются на лучшее и покупают:

- Активы роста – везде, где их можно найти. Мировая экономика вырастет на 3% в этом году, вполовину меньше, чем десять лет назад. Инвесторы рады платить за любой актив, который продемонстрирует более высокий рост. Прежде всего, это акции таких секторов, как информационные технологии и здравоохранение, имеющие выход на структурно устойчивые и довольно стабильные конечные рынки.

- Активы, связанные с потребительскими рынками зрелых экономик – через североамериканские и европейские потребительские франшизы и в узком ключе на развивающихся рынках, – такие как активы американских жилищно-строительных компаний и компаний, работающих на рынке жилья (например, специализирующихся на ремонте и переоборудовании жилых помещений, производстве красок), акции европейских медийных и телекоммуникационных компаний, а также компаний, предоставляющих бизнес-услуги.

- Активы, связанные с обслуживанием растущего среднего класса азиатских экономик, – такие как китайские компании, занимающиеся производством спортивного инвентаря и медицинского оборудования (работающие также и на зрелых рынках).

Чтобы подготовиться к худшему, инвесторам необходимо:

- Держать солидную «подушку безопасности» наличными, чтобы стабилизировать доходы своего портфеля и «держать порох сухим» на случай появления возможностей, когда возникнут негативные настроения.

- Держать активы «тихой гавани» – государственные и корпоративные долгосрочные облигации класса ААА, которые дадут преимущества в случае усиления дефляционных давлений и демпфируют колебания доходности в период нестабильности фондовой биржи.

- Избегать быстрого возвращения на широкий развивающийся рынок или в сырьевые активы прежде вступления данного цикла в эндшпиль.

- Не возвращаться преждевременно в валюты развивающихся рынков, какими бы поверженными они ни казались. Лучшая защита от кризиса – японская иена, которая в прошлом укреплялась в ходе любого кризиса, когда японские инвесторы репатриировали свои капиталы и обеспечивали своей валюте укрепление.

Источник: SPEAR'S Russia #3(56)

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий