Инвестбанкинг для всех

Дмитрий Геркусов и Борис Гинзбург рассуждают, кто такие олигархи-лайт и зачем им нужен инвестиционный банкинг, сравнивают рынок с Ferrari и советуют, как правильно стричь газон.

Наша работа

Дмитрий: Для начала расскажем вкратце, чем мы занимаемся. Борис специализируется на привлечении долгового капитала, а я – на M&A (слияния и поглощения) и привлечении акционерного. И хотя принято считать, что эти услуги, как правило, предоставляются исключительно компаниям, состоятельные люди также могут ими воспользоваться.

Борис: Рынки капитала сегодня предлагают достаточное количество инструментов для удовлетворения потребностей владельцев бизнеса среднего размера. На сегодняшний день рынки развились до такого уровня, когда на них могут выходить не только крупные, но и средние компании.

Дмитрий: Это компании, которые сегодня еще не стали публичными, но завтра или послезавтра могут выйти на рынок и продемонстрировать большую капитализацию. Они находятся на той стадии, когда бизнес уже сформирован, но ему можно и нужно активно расти дальше. А для этого, в свою очередь, необходимо финансирование. Наша работа – структурировать сделки и обеспечивать их финансирование.

Дмитрий Геркусов

С октября 2011 года Дмитрий Геркусов занимает должность управляющего директора и руководит департаментом корпоративных финансов и консультирования. Он отвечает за сделки по слияниям и поглощениям (M&A), а также курирует операции с акционерным капиталом и привлечение частного капитала. До этого Геркусов работал управляющим директором в «ТКБ Капитале», где отвечал за реализацию сделок M&A и проекты размещения акционерного капитала. Ранее он занимал аналогичный пост в «КИТ Финансе». За более чем 18 лет работы в инвестиционно-банковской сфере под его руководством был реализован ряд знаковых проектов. В их числе – одна из самых масштабных корпоративных реорганизаций в России – реорганизация РАО «ЕЭС России» и ее дочерних обществ, а также еще более 40 сделок на сумму свыше 4 млрд долларов, реализованных для компаний отрасли. Кроме того, на его счету организация IPO «ТрансКонтейнера» – дочерней компании РЖД – и ряд сделок M&A в секторе телекоммуникаций, изменивших ландшафт отрасли, включая продажу 40% «Ростелекома».

Дмитрий Геркусов – выпускник Санкт-Петербургского инженерно-экономического университета, а также Российского государственного педагогического университета.

Последнее время к нам часто приходят клиенты частных банков, обладающие достаточно большими средствами. Как правило, это люди, которые получили деньги от продажи своей компании, но спустя какое-то время, устав от спокойной жизни, принимают решение снова заняться бизнесом.

Например, был такой случай. Приходим на встречу с клиентом нашего частного банка, а он говорит: «Сидел-сидел я девелопером – надоело, мозги закисают. Денег много, а я-то по сути нефтяник и в этом разбираюсь и этим заниматься хочу. Давайте-ка что-нибудь в нефтянке прикупим, я это разовью, потом продам либо буду владеть дальше». И вот мы с ним начинаем стартапный проект, понимая, что у него есть компетенция, он действительно хороший нефтяник и есть цели, которые могли бы ему подойти.

С такими клиентами очень интересно работать. Они не искушены показным сервисом западных банков, и им важен результат, а не то, как будет обставлен процесс. Им, возможно, не нужен официальный fairness opinion* или заключение аудитора из «большой четверки» только потому, что это по статусу полагается. Им нужно просто совершить сделку. Они стараются минимизировать издержки и как можно быстрее дойти до цели. И тут мы приходимся очень кстати, поскольку лучше понимаем специфику отечественного бизнеса, в отличие от западных банков, и более мобильны и не зарегулированы, в отличие от госбанков.

Наша сильная сторона в том, что мы не топчемся на одной поляне с крупными западными и госбанками, которые, как правило, проводят большие публичные сделки с госкомпаниями же. Понятно, что когда крупная компания проводит тендер на организацию IPO, то нам в силу удаленности от власти и небольшого размера трудно с ними конкурировать. А здесь, среди компаний средней капитализации, мы с не меньшим профессионализмом можем оказать аккуратные и правильные услуги клиенту, максимально соблюдая его интересы и выполняя задачи в полном соответствии с их постановкой.

Борис: Что касается долгового рынка, то здесь мы обычно имеем дело с компаниями, чьи темпы роста немного выше среднего, и для того чтобы их поддерживать, необходимо финансирование в размере, превосходящем стандартные банковские кредиты. Поэтому они идут на рынок, что позволяет получить некоторую независимость от опорных банков. Большинство таких компаний отмечали, что после выхода на рынок у них очень сильно расширялся круг финансовых контрагентов. То есть количество банков, предлагающих им свои продукты, резко возрастает, потому что о них узнают. Это лучшая рекламная кампания. Как правило, и кредиты после этого начинают выдавать на более выгодных условиях, так как конкуренция со стороны рыночных размещений заставляет банки улучшать предложение.

Борис Гинзбург

Борис Гинзбург работает в ФК «УРАЛСИБ» с 2002 года. Он начал карьеру в компании с должности начальника управления анализа долговых инструментов. В 2007 году был назначен заместителем руководителя департамента по операциям с акциями, а в мае 2008-го возглавил департамент по операциям с долговыми инструментами. В этом качестве он отвечает за работу управления по торговым операциям с долговыми бумагами и управления по рынкам долгового капитала.

До этого Гинзбург работал в США в инвестиционных банках Deutsche Bank Alex Brown, NDB Capital Markets и Banque Paribas, где занимался аналитическими исследованиями.

Имеет степень MBA по специальности «управление инвестициями» Pace University (США).

Дмитрий: Есть истории, создающие для нас настоящий драйв, благодаря которому мы не тонем в рутине. Например, когда мы смотрим на рынок, пытаемся определить какие-то тренды, ищем компании, которые могут быть заинтересованы в развитии определенного его сегмента. Мы сами можем найти и предложить им цель. В случае если компания думает в том же направлении и ищет конкретные хорошие истории для реализации, мы получаем благодарных клиентов, которые реализуют предложенную нами сделку с нашей же помощью.

Бывают и обратные ситуации, когда мы приходим к компании-цели и видим, что она достигла определенного потолка в развитии и дальше ей надо либо продаваться, либо привлекать инвестора. Возможно, до конкретных шагов на этом пути компания еще не дошла, или дошла, но только начала действовать. И если мы приходим в тот самый момент, когда нужна наша помощь, и предлагаем готовые варианты, опережая ситуацию, то опять же получаем благодарного клиента. Мы просто помогаем ему сформулировать то, что он на самом деле хотел, и претворяем это в жизнь.

Нам интересны такие истории, потому что мы одновременно реализуем и свою компетенцию в различных секторах, и компетенцию профильную, инвестбанковскую.

Олигархи-лайт – прилагательное или существительное

Дмитрий: Некоторых наших клиентов мы называем олигархами-лайт. Для меня это позитивный термин. Скорее не от прилагательного, а от существительного light. Это бизнесмены новой волны, которые заработали состояние не на приватизации, залоговых аукционах и связях с правительством. Это люди типа Максима Ноготкова. Они не были директорами крупных предприятий в период создания рыночной экономики в России. Они сделали себя сами, и их пока нет в верхних строчках рейтинга Forbes. Если быть терминологически точным, то они, конечно, не совсем олигархи, а вернее, совсем не олигархи в том понимании, как это прописано в словарях или как это воспринимают в народе. Поэтому мы частицу «лайт» и добавляем.

Борис: Все дело в коннотации. В России слово «олигарх» в первую очередь означает «богатый человек» и только потом говорит о том, как сформировалось его богатство.

Дмитрий: Олигархи-лайт моложе «классических». Кстати говоря, бизнес у них прозрачнее именно благодаря этому. Как правило, им еще нет 40 лет и они не успели обрасти нужными связями в советское время – потому что просто-напросто родились позже. И здорово, что такие люди в стране есть. Иначе было бы совсем скучно.

Борис: Тут надо отметить, что экономика России делится на два больших сегмента. Первый – наследие СССР. Это, как правило, сырьевые отрасли, которые сейчас составляют костяк экономики, а также производство, но оно пока не в лучшей форме. Второй сегмент – потребительский – возник уже в постсоветской России. Сюда можно отнести ретейл, сервис, транспорт – в общем, относительно новые сектора. Сервисный сектор очень развился, там появились свои богатые люди, которые сделали себя сами без каких-либо, как Дима говорит, историй с залоговыми аукционами и получением доли государства. Это self-made.

Дмитрий: Я, кстати, не согласен с таким делением по секторам. Такие люди есть во всех отраслях – от нефтянки до товаров повседневного спроса. Просто для меня олигархи-лайт – это те, кто сделал себя сам, кто достигает своих целей, используя в первую очередь собственный мозг, знания, какие-то рыночные условия, нежели возможность позвонить высокопоставленному чиновнику для урегулирования вопросов, связанных с бизнесом или собственностью.

Борис: Потому что это экономика знаний. В ней все зависит от понимания отрасли, сегмента и компаний, а не от связей.

Дмитрий: Более того, последние годы мы встречаем людей, которые говорят: «Знаете, у нас нет лоббистских возможностей, и мы этим гордимся. Они нам не нужны, они нам будут только мешать. Потому что, как только мы примкнем к какой-то группе, у нас возникнут соответствующие риски. А так мы по-настоящему рыночные, производим продукты, которые покупает население, и нам не нужна никакая политическая поддержка. Мы умеем делать этот бизнес, и мы его делаем».

Олигархи-лайт не зависят от политики. Таким людям вдвойне приятно помогать: структурировать и исполнять для них сделки, привлекать финансирование. Помогать им зарабатывать их лайт-миллиарды.

На длинном отрезке бизнес таких людей более перспективен – отчасти из-за эффекта низкой начальной базы. Он растет стремительнее, чем уже сложившиеся классические рыночные монстры. Как, например, резко поднять капитализацию какой-нибудь госкорпорации или нефтяной компании? Только купить еще что-либо. Купили. Стали еще больше, а зачем, кстати, большой вопрос. А потом, по прошествии нескольких лет, сделка будет признана неэффективной. А вот если человек создал бизнес своими руками, развил его до размера 50–100–200–300 млн долларов, он может и дальше расти высокими темпами.

Разница между госкомпаниями и частным бизнесом заключается еще и в скорости принятия решений. У нас есть клиент – крупная корпорация с долей госучастия. Мы с ним еще пока ни копейки не заработали. Уже несколько лет мы придумываем и обсуждаем с ним различные конфигурации сделок. И вот только мы придумаем сделку, обсудим, менеджмент компании решит ее проводить, как вдруг у нас то правительство поменяется, то совет директоров у компании, то регулирование на рынке. Недавно нам сказали, что орган корпоративного управления, видимо, опять изменится, потому что люди в Кремле стали по-другому думать. И вот мы гадаем: успеем завершить сделку до того, как это случится, или нет.

Small is beautiful

Дмитрий: В независимых частных фирмах принятие решений заключается в утверждении владельцем (он же, как правило, но не обязательно, ключевой менеджер) предложений, которые для него подготовили подчиненные и консультанты. Мы именно с ним обсуждаем условия сделки и с ним же ее реализуем. Нам не надо думать о том, как к этому отнесутся в правительстве, в министерстве, в регулирующем органе. В этом залог эффективности.

Работая с госкомпаниями, обычно сталкиваешься с большим кругом согласований и опаской взять на себя чрезмерную ответственность. Потому что если тебя назначили руководителем крупной корпорации, особенно с госучастием, то ты, возможно, не будешь делать слишком рискованных шагов, за счет которых можно развить бизнес более эффективно. Безопаснее сидеть и управлять тем, что есть. Потому что, по крайней мере, ты не сделаешь хуже и тебя потом ни в чем не обвинят. А если это твой собственный бизнес, если ты живешь только им и понимаешь, что тебе надо его капитализировать, с тем чтобы потом передать детям или просто заработать, то ты более склонен к разумному риску. Сидеть просто так на трубе и качать не получится. Ты должен думать о том, куда двигаться, какие новые рынки открывать для себя, какие продукты изобретать, как ротировать и мотивировать менеджмент – и не с точки зрения того, что кто-то кого-то посоветовал или пролоббировал, а с точки зрения того, кто действительно эффективнее. Поэтому и потенциал роста у подобных компаний выше.

Борис: Во всем мире так. Есть сложившиеся концерны и корпорации – скажем, Ford, Volkswagen или Toyota. А есть компании маленькие, прорывные, созданные на какой-то идее. Они тянут за собой экономику. Экономики, где таких компаний больше, и развиваются лучше.

На Западе говорят: small is beautiful. Есть некий объем, после которого бизнес становится менее эффективным или лишается возможности быстро развиваться. Поэтому по достижении определенной точки имеет смысл делать бизнес стандартным и унифицированным, как McDonald’s или IKEA, где никакой вариативности не подразумевается.

Дмитрий: Здесь еще мы упираемся в потребительские возможности. Произвести нефти в два раза больше, чем сегодня производится в год, невозможно.

Борис: Произвести можно, но ее никто не купит.

Дмитрий: Да и произвести, наверное, нельзя. Другое дело – выпустить продукт, который относительно нов и в котором есть потребность у населения. Или найти нишу, где законодателей мод еще не существует. Создать новую, в конце концов. У нас есть замечательная компания, которая производит пищевые продукты. Они фактически лет 6–7 назад сами придумали себе нишу, создали для нее рынок и с нуля доросли до того, что сегодня этот бизнес измеряется сотнями миллионов долларов, и еще есть куда расти. Сейчас мы помогаем им инвестора привлечь.

Черты нормального рынка

Борис: Существуют экстенсивный и интенсивный способы развития. Экстенсивный можно применять, когда в экономике недоиспользованные мощности. После дефолта в России их было очень много. И вся экономика, в общем-то, росла за счет утилизации таких мощностей. Это длилось относительно недолго. Затем в стране начался период консолидации, когда компании начали менять свою структуру, чтобы открыть возможности дополнительного роста. Это так называемая французская модель – то есть вы берете две неэффективные компании, объединяете их, реструктурируете и на выходе получаете одну эффективную.

Дмитрий: Пять лет назад в мире только около 20% сделок в сфере слияний и поглощений себя оправдывали, и достигался ожидавшийся эффект. Но одни компании все равно продолжали покупать другие, это был классический вариант развития – все делают M&A. Инвестбанкиры, конечно, на этом зарабатывали гораздо больше, чем сейчас.

Борис: Сейчас, несмотря на все сложности, Россия приобретает черты нормального рынка. В 2002 году, когда я только сюда приехал, вокруг публичных размещений была некая аура. Рынки капитала были как Ferrari: считались недоступными для обычных предпринимателей. Теперь же без проблем размещаются далеко не самые крупные компании – скажем, региональные лидеры в каком-то сегменте.

Дмитрий: Бизнесмены после кризиса не перевелись и по-прежнему хотят развиваться и реализовывать свои идеи. А для этого нужно привлекать капитал.

Мода на инвестбанки

Дмитрий: На Западе, например, запрещено проводить сделки без участия инвестбанка. В любой сделке должен быть банк – как со стороны продавца, так и со стороны покупателя. Поэтому там у наших коллег есть гарантированный поток сделок.

Борис: У каждой западной компании есть свой инвестиционный банк. Точно так же, как у любого человека на Западе есть свой врач, адвокат или агент по недвижимости. Российским компаниям свойственно искать инвестбанки под конкретную сделку. Хотя некоторые в итоге останавливают выбор на каком-то одном банке и впредь работают с ним постоянно.

Дмитрий: В России до кризиса 2008 года инвестбанки привлекать было просто модно, говорили: как это у вас сделка без инвестбанка? После 2008 года многие вынуждены были сокращать бюджеты, а некоторые крупные компании создали свои in-house-банки в лице внутренних департаментов. Металлурги, например, многие так поступили. Мы приходим в компанию, а там говорят: «Мы теперь сами все делаем. Наняли таких же инвестбанкиров к себе на работу, выдаем им зарплату и бонусы, и ребята ведут для нас в том же качестве сделки».

Конечно, такой внутренний банк может с определенной сделкой справиться. Но не у всех есть возможность создать качественный IB внутри компании. На рынке достаточно сложных сделок, при исполнении которых никакой компетенции внутри одного департамента не хватит, необходим весь ресурс и все возможности инвестбанка. Мы по-прежнему находим спрос на свои услуги в средних компаниях, которым не хватает собственных ресурсов и компетенции. И потом, как ни крути, мы один из немногих частных инвестбанков, который остался независимым от государства после кризиса.

Борис: Темпы роста в индустрии снизились. Сумасшедшие времена с супердоходами и супероплатой в инвестбанках закончились, поэтому люди и потянулись в реальный сектор.

Дмитрий: Да, очень многие перешли из IB-сектора в реальный. Вот, например, Владимир Рашевский. Много лет назад был в МДМ инвестбанкиром, делал первый выпуск облигаций в этой стране. А теперь руководитель и совладелец крупнейшей угольной корпорации. Очень много топ-менеджеров крупных компаний в России – бывшие инвестбанкиры. Это следствие того, что рынок остается неразвитым, а потребность в умных людях с опытом совершения сделок в реальном секторе крайне высока. В силу слабой развитости рынка и мегаярких звезд на нем нет. Скорее, звездочки маленькие. Какой рынок, такие и звезды, в общем.

Звездные истории

Борис: Да, людей калибра Майкла Милкена у нас нет. Хотя когда-то похожий статус был у Стивена Дженнингса.

Дмитрий: Дженнингс, Варданян – это топ-руководители. Они сами уже давно руками не исполняют сделки, а Милкен-то сидел и продавал.

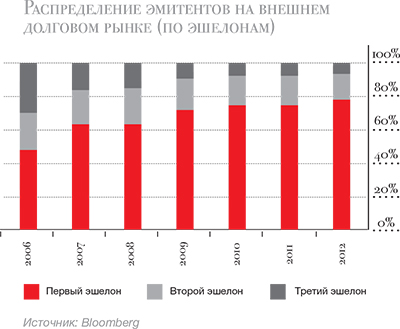

Борис: Фактически Милкен создал рынок для компаний, как у нас говорят, третьего эшелона, которые смогли выходить на рынок облигаций наравне со всеми. По сути, такого рынка до него не существовало. Но для того чтобы он появился, в Америке был создан самый эффективный рынок в мире. Добавлять ведь можно лишь к тому, что само по себе хорошо развито. У нас же modus operandi всего рынка другой. У нас в индустрии уважают людей, которые могут качественно воплотить какой-то зарубежный опыт. Нужно обладать широтой взглядов, смотреть, что в мире делается интересного, и пытаться это перенести на нашу почву. Здесь немного другие люди в цене. Не те, кто изобретает что-то совсем новое.

Майкл Милкен

Американский финансист, ставший легендой долгового рынка. Одним из первых осознал потенциал спекулятивных облигаций и начал организовывать их выпуски для привлечения финансирования. Обладая высокой доходностью, эти относительно недорогие бумаги позволяли привлечь значительные объемы средств на проведение сделок M&A. Милкен мог делать это достаточно быстро и однажды привлек 1 млрд долларов всего лишь за час работы «на телефоне».

В 1980-х подобная практика была поставлена на поток другими инвестбанкирами, однако в начале 1990-х буму в сегменте спекулятивных облигаций был положен конец. Ряд эмитентов не смогли расплатиться по крупным выпускам, а компании-цели взяли на вооружение новые защитные меры против враждебных поглощений, финансируемых в том числе за счет спекулятивных облигаций. В 1990 году стал банкротом банк Drexel Burnham Lambert, где работал Милкен, а сам финансист получил десять лет тюрьмы за нарушение законодательства о рынке ценных бумаг. Тем не менее на свободу он вышел уже в 1993 году и с тех пор активно занимается благотворительностью.

Дмитрий: Есть очень уважаемые нами инвестбанкиры, которые проводят отличные сделки. Но их имена не на слуху, и книжек про них в ближайшее время не напишут, может потом, через много лет.

Борис: Да и Майкл Милкен стал знаменитым только после того, как тюремный срок получил. А так он был широко известен в узких кругах.

Дмитрий: В начале моей карьеры в «КИТ Финансе» компания активно работала на рынке облигаций. Я наблюдал, как ребята своими руками фактически создавали этот рынок. Я тогда видел, как люди делают историю. Это была целая эпоха, и гендиректор Александр Винокуров даже шутил, что когда-нибудь мы про это книжки напишем – про то, как продавались первые выпуски, как клиенты приходили, как банки между собой за них конкурировали. Это был звездный час облигационного рынка.

Борис: Да, это был интересный период, лет десять примерно. Рынок только формировался, и посмотреть на него было любопытно. Существовали какие-то зубры, которые все это делали, но потом в какой-то момент они стали исчезать, и в итоге на рынке остались просто крепкие профессионалы. Каждый период требует новых подходов и персоналий. Сегодня, например, идет активное развитие в технологическом плане.

Дмитрий: На рынке M&A самая звездная история была, пожалуй, когда реформировалось РАО ЕЭС: выделялись новые отдельные компании, привлекались инвесторы. РАО ЕЭС дало рынку уйму сделок, все они были публичными и красивыми, везде проводились тендеры по выбору банков. Там просто бурлило все, все банки бились за эти мандаты. Огромное количество и денег, и людей пришлось задействовать, много ценнейшего опыта было получено.

В данный момент ни один сектор такого числа публичных сделок не дает. Большинство сделок проводится в более-менее закрытом режиме, рынок IPO у нас пока так и не пошел. К выбору банков клиенты подходят осторожно, аккуратно, можно даже сказать, интимно. Редко проводятся прозрачные публичные тендеры, а если и проводятся, то, как правило, у компании уже есть представление о том, кто победит. Термин даже такой появился – «управляемый тендер». Наверное, как-то сможет помочь с новыми сделками приватизация, но, к сожалению, государство пока решило, что ею могут заниматься только 20 отобранных банков. Для того чтобы рождались Милкены, нужен бурный рынок, а он пока далеко не бурлит.

IPO как насмешка

Борис: В России есть фундаментальная проблема: структура капитала, которая уходит корнями во времена становления рынка, в 1990-е. Сейчас у многих компаний ограниченное количество владельцев – скажем, один или два. И эти люди воспринимают свой бизнес как детище. Поэтому продажа какого-либо пакета, особенно крупного, очень тяжела психологически. Вследствие этого российские фирмы легко идут на привлечение средств через долг, но через акции привлекают неохотно.

В России акционерный капитал не используется как средство управления структурой капитала. Собственники продают доли, чтобы выручить деньги для себя. Стоимость при этом, как правило, завышается, а сама сделка проходит при крайне неблагоприятной обстановке на рынке, когда ликвидность ограниченна. Поэтому словосочетание «российское IPO» на Западе превратилось в насмешку. И в этом плане гораздо лучше и проще сделать private placement.

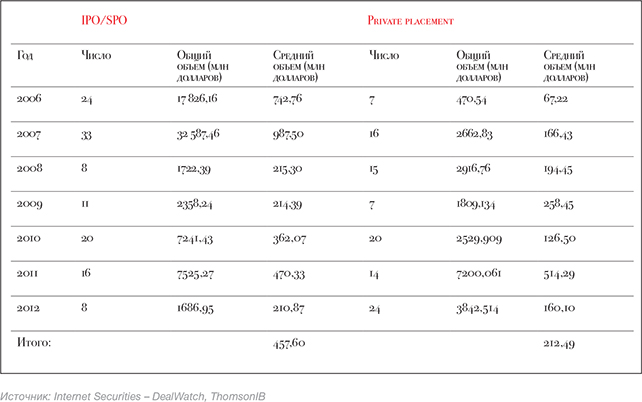

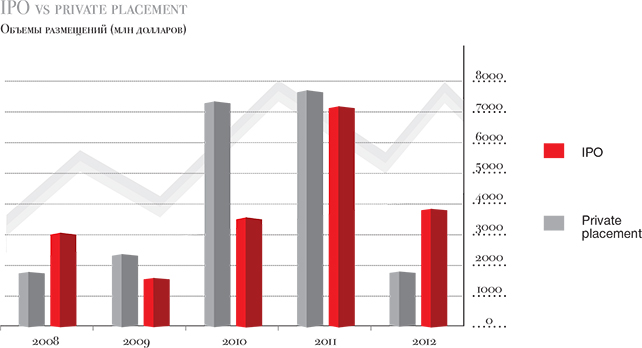

Дмитрий: В этом году мы для себя решили, что пока не будем активно искать возможности в сфере крупных IPO. Если выходить на рынок публичного привлечения капитала, то вряд ли удастся сделать размещение меньше чем на 300 млн долларов. Следовательно, капитализация компании должна быть не менее 1 млрд долларов. Еще одна причина – присутствие в секторе корпоративо-инвестиционных банков ВТБ и Сбербанка, с которыми нам сложно конкурировать по всей продуктовой линейке. Да и к тому же последнее время одно за другим размещения срываются и до рынка компании так и не доходят либо доходят с трудом.

Такая форма, как private placement, наоборот, актуальна, потому что, с одной стороны, здесь нет ограничений по размеру компаний и можно делать размещения хоть на 20 млн долларов, а с другой – это менее затратная, более простая и менее рискованная история для эмитентов. Чтобы подготовить компанию к IPO, нужно проделать огромный комплекс работ, взять на себя уйму обязательств, раскрыть тонны информации. Private placement же вообще может делать непубличная компания. Таким образом, мы фактически смещаемся в сторону владельцев не многомиллиардного бизнеса, а бизнеса на сотни миллионов долларов. Мы приводим к ним инвесторов и делаем это независимо от того, какой формы собственности их компании – открытой или закрытой.

Контрольный вопрос

Дмитрий: До 2008 года был бум долгов, компании активно их набирали. Все рассчитывали на то, что рефинансировать долг можно будет до бесконечности. Очень немногие в тот момент думали, что придется отдавать. А неоправданно большой размер задолженности может стать опасным для компании, и кризис это подтвердил.

Борис: Долг как пчелиный мед. Если его слишком много, то это плохо.

Дмитрий: В случае с акционерным капиталом не нужно платить проценты и нет рисков, связанных с невозвратом, если только в акционерном соглашении не прописаны особые ковенанты. Долг ты должен постоянно обслуживать и рано или поздно гасить, а здесь можешь привлечь акционера и спокойно работать дальше.

По классической теории акционерный капитал стоит дороже, но в условиях мировой экономической неопределенности этот вариант зачастую оказывается более безопасным. Сейчас средний бизнес про публичные долги и не думает. Компании берут кредиты в банках, а потом переходят сразу к следующему этапу – привлечению инвесторов в капитал. И многие подсознательно понимают, что это более безопасно.

LBO

Финансируемый выкуп, или leveraged buyout (LBO), представляет собой приобретение компании с использованием заемных средств. Такой способ позволяет покупателю сэкономить, поскольку долговой капитал, как правило, дешевле акционерного. При выкупе могут использоваться различные комбинации долговых инструментов – например облигации в сочетании с кредитами, а также акции и другие классы активов. Задолженность обычно погашается за счет денежных потоков цели и/или ее имущества.

Крупнейший финансируемый выкуп в истории совершила private equity фирма KKR в консорциуме с TPG Capital и Goldman Sachs. В 2007 году партнеры потратили 44,37 млрд долларов, чтобы приобрести электроэнергетическую компанию TXU. Тогда же в еще более крупную сумму был оценен телекоммуникационный гигант Bell Canada, также предназначавшийся для LBO. Однако кризис внес коррективы в планы покупателей, и сделка на 51,17 млрд долларов сорвалась.

Изобретение термина leveraged buyout приписывается американскому инвестору с русскими корнями Виктору Познеру.

Борис: В России сложилась определенная деловая практика. У нас постоянно идут разговоры про контрольную долю, про блокпакет. Такие вопросы иногда возникают и на Западе, но это никогда не становится доминирующей темой. В российских условиях постоянно переходят к тому, кто главнее. Отчасти из-за делового этикета, отчасти – из-за особенностей судопроизводства. Миноритарный акционер практически бесправен. Поэтому можно привлечь миноритария, и эти деньги будут стоить относительно недорого – что противоречит классической теории стоимости капитала.

Дмитрий: У российских владельцев бизнеса принципиально иная трактовка структуры капитала, чем у западных. Если у акционера 40% акций, то он не считается владельцем бизнеса. В России крайне важно наличие контрольного пакета.

Борис: Потому что после некоторой цифры можно делать все что хочешь.

Дмитрий: Да. Если у тебя нет 50% + 1, то существует риск, что бизнес могут забрать или как минимум отстранить от участия в управлении. Это, наверное, исходит из нашего менталитета, когда люди не доверяют ни себе, ни инвесторам, ни властям.

У нас не рынок капитала, а рынок корпоративного контроля. Мы сейчас работаем с несколькими клиентами, у которых в компаниях есть два или три партнера с равными долями. В какой-то момент они разошлись во взглядах на ведение бизнеса либо просто не могут разобраться, кто в доме хозяин, потому что принцип 50 на 50 не работает – особенно на уровне не очень крупных частных компаний. И бизнес не может эффективно развиваться из-за этих разногласий. Например, собственники не могут договориться, стоит привлекать долг или нет. Мажоритарный акционер хочет дальше привлекать и развивать за счет этого компанию, а миноритарный говорит: «Нет, хватит. Выкупи у меня долю и развивай дальше один. Я считаю, что стоимость уже доросла до нужного уровня». Или один из партнеров, владея 50% + 1 акцией, фактически полностью управляет бизнесом и второго в дела компании даже не посвящает. Хотя у того всего на две акции меньше. Или вот конкретная ситуация, когда миноритарий одной замечательной компании решил, что окупил свои инвестиции и может выходить. И действительно, по текущей оценке, он окупил вложения многократно. А мажоритарий хочет развиваться дальше, но у него нет денег, чтобы выкупить компанию полностью. На рынке миноритарный пакет тяжело продать, поскольку компания непубличная и есть еще ряд акционерных ограничений. Сейчас мы пытаемся организовать «развод» этих акционеров. Возможно, один выкупит долю другого, а затем продаст фирму целиком, либо будет какая-то совместная продажа при соблюдении интересов каждого. При этом встает вопрос, покупать ли у обоих по одной цене или по разной, обоснованна ли надбавка за контроль.

Один из способов решить такую проблему – использование механизмов бриджевого финансирования, LBO или MBO. Половину сделок M&A, которые мы совершаем, можно отнести как раз к этому разряду. LBO – это когда пакет выкупается за счет привлеченных средств. Если долю в компании на заемные средства приобретает менеджмент, то это MBO.

Смена момента в мире

Борис: Проблема структуры капитала характерна в такой форме только для российской экономики. Я не знаю никаких других крупных экономик, где бы она так же остро стояла. Мы как экономика, как общество недооцениваем то, что в мире меняется момент. Мы переходим из фазы роста развивающихся рынков (за счет опережающего спроса на сырье главным образом) в фазу консолидации и более низких темпов роста.

Начиная с 2008 года наша экономика растет совершенно другими темпами, чем раньше, и в дальнейшем мы ожидаем продолжения снижения темпов роста до «спокойных» 3–4%.

Дмитрий: Все равно это быстрее, чем у многих западных экономик.

Борис: Да, мы же развивающийся рынок. Когда экономика растет такими темпами, это неизбежно отражается на корпоративном уровне и обязательно должно вести к смене структуры капитала. Другими словами, если доходы увеличиваются быстро, можно больше занимать в расчете на то, что в случае каких-либо ошибок дополнительные доходы помогут «вытащить» бизнес. Если показатели выручки ухудшаются, нужно быть осторожнее с долгами. Российские компании пока этого в полной мере не осознают. Они должны менять структуру капитала.

Дмитрий: Еще 10 лет назад мы приходили в компании и первым делом рассказывали, зачем нужны услуги в сфере корпоративных финансов. Давайте определим оптимальную структуру капитала, после чего скажем, что вам нужно привлекать – долг или equity, в каком объеме и в какой последовательности. Были такие истории, когда мы подписывали мандат именно на определение оптимальной структуры капитала. Сегодня такой классический разговор получается редко, потому что многие пересмотрели свои взгляды и на экономику, и на свое место в ней. Однако проблема структуры капитала, на мой взгляд, по-прежнему очень актуальна.

Борис: У нас есть проблема не только на уровне эмитентов, но и на уровне рынков. Долговой рынок совершил очень большую работу над ошибками после 2008 года и позволяет сейчас размещать облигационные займы размером и 1,5 млрд рублей, и 15 млрд, любой сложности, любой структуры. Этот рынок работает как часы. А вот на рынке акций сохраняются проблемы детского роста. К сожалению, реальные сделки есть где-то на Западе, а размещения внутри России носят единичный характер. У нас за год совершается 10 попыток IPO, а на долговом рынке за тот же период – 300–500 размещений. Листинг акций до сих пор особое событие. Мы немного однобокий рынок, стоим на одной ноге – на долговом рынке, а рынок акций у нас все еще недостаточно хорошо себя чувствует. И нам, инвестбанкирам, предстоит еще много работы, чтобы исправить ситуацию.

Как стричь газон

Дмитрий: У нас еще не появился квалифицированный инвестор в акции. Если взять западный рынок, то там пенсионный фонд может покупать и акции и облигации, там гораздо шире возможности диверсифицировать инвестиции. У нас же пенсионные фонды сильно зажаты и ограниченны, большого объема средств, которые могли бы быть направлены на рынок акций, нет. В том числе мешают и законодательные ограничения. Поэтому почти все наши IPO проходят не у нас, а в Лондоне и Нью-Йорке, как ни парадоксально это звучит.

Борис: Вопрос в том, что первично: курица или яйцо. Инвестор не появится до тех пор, пока не появится предложение.

Дмитрий: Здесь нужно сказать о ситуации с накоплениями граждан. На Западе каждый человек так или иначе является инвестором, следит за фондовым рынком если и не как частный инвестор, то обязательно через различные коллективные формы инвестиций, через страховые компании, через пенсионные фонды. У нас же основная масса населения не работает на рынке, и поэтому народных денег у нас нет. Есть деньги в виде средств Государственного пенсионного фонда, но на рынок акций они приходят с большим трудом. Поэтому, к сожалению, даже в private placements, которые мы организуем, большинство инвесторов западные.

РФПИ

Российский фонд прямых инвестиций (РФПИ) запущен летом 2011 года с целью привлечения инвестиций в экономику страны. Возглавляет его экс-президент Icon Private Equity Кирилл Дмитриев, работавший также в Goldman Sachs и McKinsey. Размер фонда – 10 млрд долларов.

Презентацию РФПИ в Нью-Йорке в сентябре прошлого года посетили инвесторы, структуры которых в совокупности управляют активами на сумму почти 2 трлн долларов. Среди присутствовавших были замечены председатель совета директоров Blackstone Стивен Шварцман, зампредседателя совета директоров Credit Suisse Asset Management Николь Арнабольди и председатель совета директоров Apollo Global Management Леон Блэк.

В октябре 2011 года стало известно о партнерстве РФПИ и суверенного китайского фонда China Investment Corporation. Структуры решили открыть российско-китайский инвестфонд, вложив в него по 1 млрд долларов и намереваясь привлечь еще до 2 млрд. Не менее 70% от средств фонда предполагается вкладывать в Россию и СНГ.

Борис: Это нормальная ситуация. У нас темпы роста экономики небольшие, поэтому для финансирования собственных потребностей нам хватает средств, привлекаемых на долговом рынке. Но если возрастет инвестиционная составляющая, нам своих средств не хватит, и все равно потекут иностранные деньги, которые будут здесь фондироваться. Вопрос в том, чтобы сделки происходили на нашем рынке по нашему законодательству. Тогда у нас и внутренний инвестор разовьется через какое-то время.

Дмитрий: Лет через 70.

Борис: Да, газон надо стричь регулярно. Если его не стричь вообще, то ничего и не будет. Российский рынок акций регулируется таким образом, что на нем размещаться неудобно. Мы периодически общаемся с регуляторами на эту тему, пытаемся до них донести, что нужно сделать рынок удобным. Почему большинство размещаются в Лондоне, а не в Париже или во Франкфурте? Потому что там удобнее.

Дмитрий: Тем не менее год назад государство сделало серьезный шаг, инициировав создание Российского фонда прямых инвестиций (РФПИ). И сегодня фонд решает крайне важную задачу для российской экономики, привлекая в реальный сектор отечественные и западные инвестиции. К каждому рублю или доллару, вложенному РФПИ, паровозом цепляется столько же или даже больше западных денег. Это замечательная история, которая нам очень нравится. Мы рассчитываем в ближайшее время увидеть сделки фонда в реальном секторе как раз с компаниями средней капитализации. Инвесторы в акции, как правило, очень пугливые, а тут мы видим, что западные фонды говорят: «Мы с РФПИ готовы идти практически в любую сделку». В этом, безусловно, огромная личная заслуга Кирилла Дмитриева, который собрал отличную команду и проделал за год огромную работу. Достаточно посмотреть состав международного экспертного совета фонда. Вот это действительно звезды мировой величины. Так что, говоря об этой стороне рынка капитала, вера в светлое будущее нас не покинула. Банкиру нельзя быть пессимистом: не получится. Поэтому мы должны быть оптимистами.

Борис: Мы и есть оптимисты.

Что хотят фонды

Дмитрий: Private equity фондов на рынке много. Поэтому как раз в сторону PE и смещается наш акцент. В любую компанию сегодня можно привести инвестора с деньгами от 5 млн до 500 млн долларов, и зачастую эти сделки более простые, понятные и быстро организуемые, чем IPO.

В сделках, которые мы проводим, западных и российских фондов примерно поровну. Готовность к действиям и активный поиск целей мы видим со стороны и тех и других. Часто можно увидеть картину, когда у фондов есть деньги, а нормальных целей нет. Бывает и наоборот, когда люди ищут и не могут найти деньги. Но если бизнес хороший, менеджмент качественный, стратегия ясная и понятная, то, как правило, проблем с привлечением средств не возникает. Если бизнес хороший, инвесторы в очередь выстраиваются. Надо только знать, где и как их искать. На сегодняшний день в PE инвесторов больше, чем целей.

Борис: Во всем мире так.

Дмитрий: Потому что много, мягко говоря, жуликов, которые хотят легких денег в сомнительные проекты. Но фонды же не хотят инвестировать в жуликов, они хотят вкладываться в реальный бизнес. И здесь очень важно найти такое сочетание, чтобы бизнес был еще недостаточно раскручен, не находился в плато с точки зрения развития, обладал потенциалом роста, но при этом не был бы совсем стартапом, чтобы риски не ложились полностью на инвестора. Человек должен доказать, что он уже что-то сделал, и показать, что он может делать то же самое и дальше такими же темпами. Вот тогда это идеальная ситуация для PE-фонда.

Мы общаемся с одним западным фондом, который говорит: «Нас не интересует доходность 20–30%, в то же время мы не инвестируем в стартапы. Нам нужно найти бизнес, который уже состоялся, но его владелец должен доказать, что вырастет еще в 5 раз за ближайшие 5 лет. Вот туда мы и пойдем». И такие компании есть. Наша задача – отыскать их и свести с инвестором.

В private equity, кстати, тоже много людей из IB ушло. У нас даже шутка была такая, что любой инвестбанкир мечтает на пенсии работать в фонде прямых инвестиций, потому что там не надо на работу каждый день в галстуке ходить, можно самому свой график рабочий определять и заниматься спокойно несколькими сделками, вместо того чтобы круглые сутки, включая выходные, работать над execution*.

О людях-запонках

Борис: Execution, к слову, – только одна сторона инвестбанковской медали, причем не лицевая. Лицевая – это, собственно, инвестбанкиры. Люди, которые получают сделку, приходят и рассказывают компании-эмитенту, как ей будет хорошо, если она воспользуется услугами банка. А execution – на нашем языке sales & trading – это когда сделка уходит в рынок. Если посмотреть на то, как эти люди выглядят со стороны, то инвестбанкиры – это люди-запонки. У них подвешен язык, они хорошо одеты и умеют убеждать. Если же спуститься на sales & trading, можно увидеть человека как в фильмах про финансистов: по трубке у каждого уха, в руке гамбургер, кричит громко, с коллегами общается с большим количеством ненормативной лексики.

По мере того как рынок – долговой уж точно – переходил от единичных сделок к состоянию масс-маркета, менялась важность этих двух групп людей. Успех стал все больше зависеть от sales & trading, от того, насколько хорошо ты можешь исполнить трансакцию. И «запонкам» теперь очень важно иметь хорошее представление о том, как функционируют рынки, о том, как сделка, которую они приносят, может быть исполнена.

Были времена, когда превалировали банкиры с красивыми запонками, дорогими часами и другими атрибутами сладкой жизни, но в итоге рынок стал прагматичным. Для индустрии сейчас ценнее обычные крепкие профессионалы. Это люди, которые знают свое дело. Вы же приходите к дантисту не потому, что у него запонки дорогие, а потому, что у него руки хорошие. Хорошие руки в нашем бизнесе – это sales & trading.

Рынок перестал быть той самой Ferrari, а стал просто обычной машиной, доступной для обычных людей.

Дмитрий: 20 лет назад, когда я только начинал заниматься инвестбанкингом, в первый раз увидел инвестбанкира из западного банка, с запонками. На меня это произвело в тот момент неизгладимое впечатление. Еще каких-то десять лет назад было важно, как ты выглядишь, какие у тебя часы, и даже были шутки на эту тему. Например, на кабинете одного замминистра в Минэкономики было написано: «Перед входом в кабинет Tourbillon оставлять в приемной».

Или была еще фишка с пуговицами: считалось, что если костюм пошит хорошо и индивидуально, то пуговичка на манжете должна быть обязательно расстегнута. Некоторые по две, по три, по четыре расстегивали. Я сам этим болел лет 10 назад, тоже расстегивал. А потом подумал: «Что я как дурак, в самом деле, разве это главное?» Понятно, что люди, работающие в инвестбанке, могут себе позволить купить хороший костюм. А вот молодые ребята-аналитики, приходя на работу устраиваться, запонки надевают, пуговички расстегивают. Им это кажется важным. Они таким образом себя в некий воображаемый элитный мир вводят.

А для людей, много лет в этом мире работающих и хорошо знающих его изнутри, шкала ценностей уже изменилась. Все должно быть удобно и практично. Потом, наши клиенты – это все же владельцы бизнеса, как правило. На них трудно произвести впечатление дорогими часами или машиной. Поэтому приходится производить впечатление мозгами.

Борис: Такая трансформация произошла во всем корпоративном мире. Люди стали обращать гораздо меньше внимания на атрибутику и больше – на то, какую услугу или продукт ты предлагаешь и как ты предлагаешь. Это уже свершившийся факт. Период больших сверканий закончился.

Немного юмора

Анекдот про инвестбанкиров.

Сын подходит к отцу и говорит: «Папа, ты вот в инвестбанке работаешь, объясни мне по-простому, чем ты занимаешься». Отец открывает холодильник, достает сало, держит какое-то время в руках, после чего убирает обратно: «Видишь, мы взяли сало, подержали его и положили обратно. А жир-то на пальцах остался».

Примерно так мы сводим деньги с их потребителями. Оставляя себе комиссию.