Алина Лаврентьева

кандидат экономических наук, партнер PwC в России, руководитель практики по оказанию услуг частным компаниям

Ежегодно Всемирный банк публикует рейтинг Doing Business, который, по сути, является интегральной оценкой условий ведения бизнеса в различных странах мира. Чем выше позиция страны в рейтинге, тем благоприятнее там среда для открытия и функционирования коммерческого предприятия средних размеров. Этот проект был разработан и осуществляется в сотрудничестве с PwC. Россия в общем зачете рейтинга Doing Business 2018 заняла 35-е место, поднявшись на пять позиций по сравнению с результатами предыдущего года.

На общий результат влияют несколько индикаторов. В их числе – индикатор Paying taxes. В рамках исследования анализируются налоги, которые предприятие средних размеров должно уплатить в соответствующем году, а также административное бремя, связанное с уплатой этих налогов.

Для анализа предлагается оценить налоговую нагрузку на условную фабрику по производству цветочных горшков, принадлежащую нескольким физическим лицам, налоговым резидентам данной страны (соответственно, деофшоризационные меры и прочие моменты, связанные с иностранным элементом структуры, не влияют на расчеты).

На фабрике работают 60 человек, включая 48 рабочих. В условии задана их заработная плата. Также заданы стоимость принадлежащих фабрике активов и ряд финансовых показателей, в том числе сумма выручки и некоторые другие. Предполагается, что такое условное предприятие может существовать во всех странах, в которых проводится исследование, и результаты сопоставления вполне надежны.

В число налогов, учитывающихся в рейтинге, входят налог на прибыль, социальные взносы предприятия-работодателя (но не налог на доходы физических лиц, который является бременем самих работников), налог на имущество, транспортный и земельный налог. Сумма косвенных налогов не учитывается в общей сумме уплачиваемых налогов, но время на их расчет и подачу деклараций в расчет принимается. Налоги владельцев бизнеса, в том числе связанные с выплатой им дивидендов, также не учитываются.

Кроме суммы налогов, учитывается их количество и время на расчет и подачу налоговых деклараций. Также два года назад был добавлен дополнительный показатель, учитывающий административные «трудности», которые могут возникнуть уже после подачи декларации. Например, время на возмещение НДС из бюджета.

В ХОРОШЕЙ КОМПАНИИ

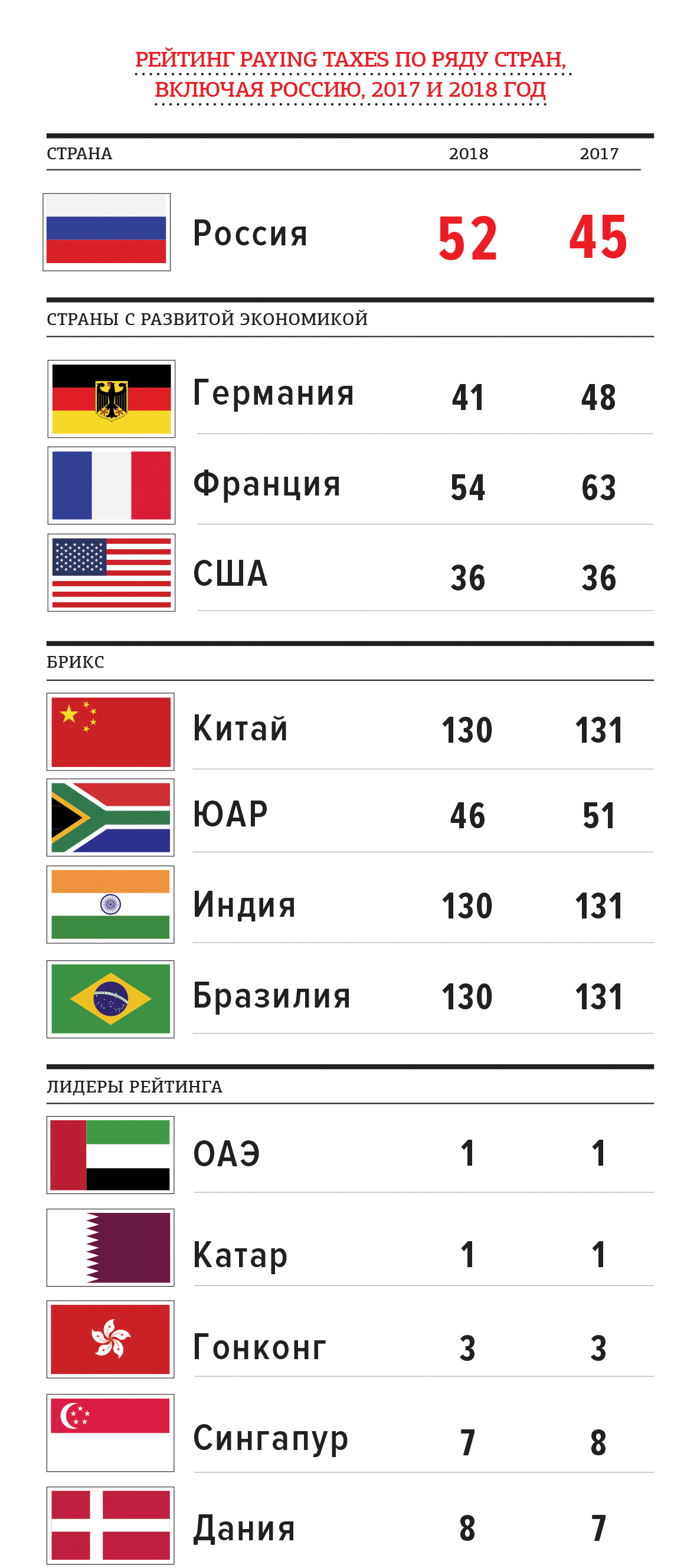

Итак, в 2018 году Россия заняла 52-е место в разделе Paying taxes Всемирного банка. В целом это неплохой результат, сопоставимый с развитыми странами Европы, и лучше, чем у стран БРИКС.

По сравнению с прошлым годом наш результат несколько ниже – мы были на 45-м месте. Однако снижение рейтинга на семь пунктов не указывает на ухудшение цифр по России. Ни налоговая нагрузка, ни налоговый климат в последние годы принципиально не менялись. По крайней мере, в отношении налогов, уплачиваемых исследуемой фабрикой по производству цветочных горшков в Москве с российскими акционерами – физическими лицами.

Мы все помним, что последние поправки в российское налоговое законодательство в основном были связаны с борьбой по перераспределению налогооблагаемой прибыли в низконалоговые юрисдикции. Но поскольку в исследуемой компании нет трансграничных операций, иностранных акционеров, иностранных дочерних компаний, то правила КИК, правила налогового резидентства, правила недостаточной капитализации и правила трансфертного ценообразования к ней неприменимы.

Другими словами, в отношении налогообложения таких небольших фабрик в России в последнее время ничего не менялось. Вместе с тем, рейтинг отображает постоянно меняющуюся картину – в налогообложении других стран непрерывно происходят изменения. Поэтому рейтинг каждой страны, даже если в ней самой ничего не произошло, колеблется.

Как видно из приведенной таблицы, развитые экономики по уровню простоты уплаты налогов «захватили» диапазон 40–50 (из 183 позиций), и в этом смысле мы – в «хорошей компании».

Почти все страны БРИКС традиционно в конце списка (130–180). Приятно осознавать, что здесь мы ближе к европейским странам, чем к странам, с которыми нас чаще всего сравнивают экономисты.

В лидерах по этому показателю, очевидно, страны с относительно низкой налоговой нагрузкой и простыми правилами налогообложения. Первое место разделили ОАЭ и Катар. Чуть отстает Гонконг. Посмотрим еще на пару строк ниже. Например, в Сингапуре условное предприятие отдаст в бюджет около одной пятой своей прибыли в виде налогов (в основном зарплатных), в Дании – около четверти (большая часть из которых формируется налогом на прибыль), в России – почти половину. Причем 36% прибыли уйдет на уплату зарплатных налогов.

Сравниваем далее. В Сингапуре условное предприятие уплачивает пять различных налогов, в Дании – 10, в России – семь. На работу с ними уходит 64 часа у бухгалтера в Сингапуре, 130 часов у бухгалтера в Дании и 168 часов – в России. Согласимся, что платить налоги в Сингапуре комфортнее, чем у нас.

В отношении наиболее объективного показателя – суммы уплачиваемых налогов – стоит отметить, что наши позиции могло бы улучшить снижение социальных взносов. Последние составляют наибольшую сумму из всех уплачиваемых условной компанией налогов. Основной актив условной компании – люди, и их заработная плата является ее наиболее существенным расходом.

Удельный вес этих взносов в общей сумме налогов больше, чем во многих других государствах, – 36% против 16% в среднем по всем исследуемым странам. Снижение других налогов не оказало бы принципиального влияния на показатель налоговой нагрузки.

Количество налогов, полагаем, еще годы и годы будет одинаковым. Время на представление деклараций, вероятно, также останется стабильным – отчетность уже подается в электронном виде, и практически все, что можно было автоматизировать, уже автоматизировано, а значит, сократить показатель времени будет трудно.

Таким образом, если пытаться улучшить наш рейтинг именно по показателю простоты уплаты налогов, наиболее быстро достичь результата можно снижением социальных взносов работодателей.

Будем отслеживать мировые тенденции и заимствовать лучшие практики.

Мир постоянно меняется, и просто стабильность и «неухудшение» налогового климата не гарантируют конкурентоспособности в мировом масштабе. Нужны улучшения, пусть даже небольшие. Надеемся, что их время скоро придет.

Источник: SPEAR'S Russia #3(76)

Налоговые приключения российских денег за границей

Александр Непомнящий – о растущей налоговой чистоплотности россиян как неожиданном последствии турбулентности последних лет.

Инструкция по работе с замороженными активами

Санкционная блокировка активов российских клиентов европейскими депозитариями – проблема, решение которой обязательно будет найдено. Хотя идущие больше года переговоры о разморозке сродни пробиванию просеки в густом лесу, но рано или поздно они дадут результат, утверждает Олег Горанский, директор по правовым вопросам УК «Первая».

Оцифровка рубля

Появление в России новой, цифровой, формы рубля даст определенные преимущества владельцам капитала, например, сделает привычные транзакции более выгодными. Но не следует игнорировать и риски, которыми может сопровождаться введение цифрового рубля, предупреждают Михаил Клементьев и Кирилл Русаков.

Пора переезжать

В феврале Совет Европы включил Россию в так называемый «черный» список юрисдикций, не сотрудничающих в налоговых вопросах. О том, каковы последствия такого решения, куда россиянам перевозить свои трасты и фонды, а также о перспективах специальных административных районов (САР) рассказывает Александр Токарев.

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий