Постоянный адрес статьи:

https://pbwm.ru/rubrics/industriya/articles/puti-umnyh-deneg

Дата публикации

02.10.2017

Рубрики:

Индустрия

,

Инструменты

Напечатать страницу

Пути "умных денег"

Как лучше распорядиться средствами в этом году? В поисках ответа по финансовому лабиринту бродил Кристофер Джексон, чьи решения могут показаться слишком британскими. Тем не менее они неплохо расширяют кругозор, что будет полезным при попытке найти собственные ответы.

Деньги – это лабиринт. Wealth-менеджеры зарабатывают на жизнь способностью распутать нить, которая может увести ультрахайнетов от любых минотавров, затаившихся в обличии взлетевших цен, и вывести на свет, в мир умных инвестиций. Cейчас ни в чем нельзя быть уверенным (и, возможно, это справедливо как никогда), ведь многогранный и непредсказуемый мир может в любой момент скорректировать курс казавшейся надежной инвестиции.

Вращая глобус

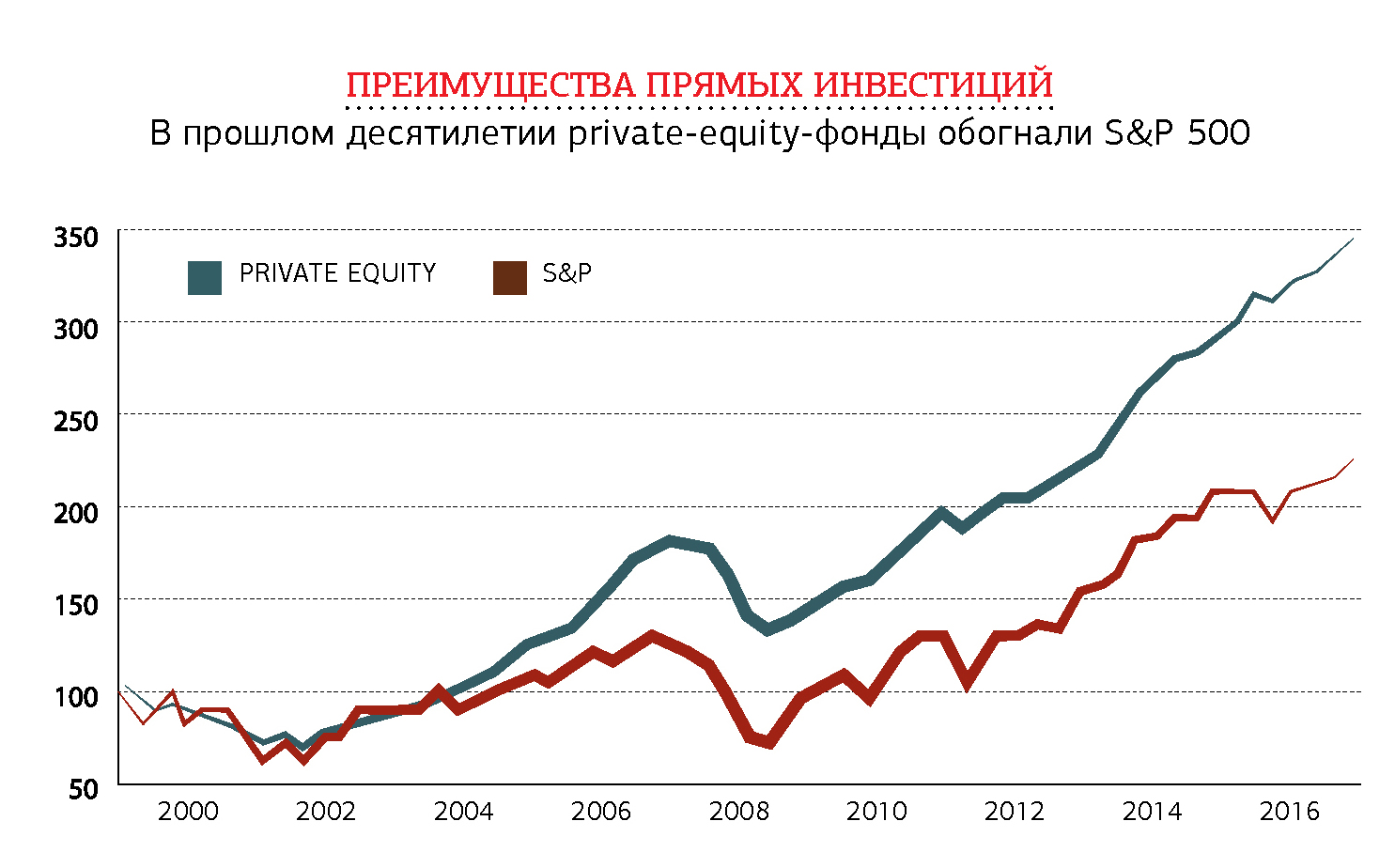

В рамках очередного годового исследования индустрии wealth management SPEAR’S UK поинтересовался у собеседников, куда движутся «умные деньги» в этом году. Делившиеся идеями отмечали важность определения своего отношения к риску: многие wealth-менеджеры как раз его продвигают. Словосочетание «сбалансированный портфель» звучит в отрасли часто. Но что, если вы хотите выделить часть портфеля на охоту за двузначной доходностью? Самый распространенный ответ – прямые инвестиции. В научных кругах до сих пор говорят, что слухи об исключительной доходности private equity сильно преувеличены, а вот опрошенные нами управляющие продолжают смотреть на этот инструмент с оптимизмом.

Во-первых, рост прямых инвестиций отчасти вызван снижением привлекательности других классов активов. Питер Томпсон из St. James’s Place заявил следующее: «Ситуация с пенсионным планированием в Британии усложнилась, и это ограничило возможность планировать основательно, так что мы смотрим на венчурные фонды (venture capital trusts, VCTs) и программы стимулирования инвестиций в предприятия (enterprise investment schemes, EISs): много денег, которые в прежней ситуации вложили бы в пенсии, уходит туда». Эта тенденция связана с ограничениями в отношении годовых пенсионных выплат и отражает перемены в обществе. Если раньше мы откладывали на комфортную, но, возможно, спокойную старость, то сейчас даже пенсионеры предпочитают рискнуть и инвестировать в нечто экстравагантное.

Во-вторых, у вложений в компании есть преимущества перед вложениями в другие классы активов, например в недвижимость. Компания гибче: она способна ловко среагировать на непредвиденные обстоятельства, после краха Lehman Brothers это может быть ценно (а вдвойне ценно будет, если удастся выбрать правильную компанию с грамотными директорами). В-третьих, долгий, практически нереальный «бычий» тренд на рынке вселил в некоторых подозрения о том, что котировки завышены, и это, в свою очередь, повысило привлекательность private equity.

И, наконец, пожалуй, самое важное: темп перемен. Индустрия прямых инвестиций уходит от своих классических «плечевых» выкупов в сторону более сложных схем. Теперь игроки могут задействовать активы всех категорий – от кредитов до недвижимости. Вдобавок можно инвестировать сообща, вкладывать напрямую и пользоваться выделенными счетами. Без динамики private equity – ничто.

Однако Чарльз Санфорд, инвестиционный консультант Credit Suisse, подчеркивает, что важно встраивать в портфель безопасные элементы. «“Умные деньги” идут в защитные структуры, которые дают апсайд по акциям и при этом страхуют от снижения за счет продажи волатильности, – свидетельствует он. – Можно получить доходность 7–8% годовых и одновременно защитить свой капитал, даже если капитал пойдет вниз». Подобные наблюдения напоминают, что мы все еще живем в посткризисной парадигме. Забыть конец президентства Буша оказалось не так-то легко.

И делать этого, наверное, не стоит. Но прошли годы, и сектор private equity стал потрясающей зоной роста. По мнению некоторых аналитиков, за десять ближайших лет размер активов под управлением его игроков увеличится с 4,3 до 15 трлн долларов. С какой стороны подступиться, понятно не всегда. Взять Европу и США или прицелиться на что-нибудь порискованнее? В последнем случае особенно полезно мыслить геополитически. У каждого фонда свое отношение к доминирующей политической ситуации. Wealth-менеджеры считают Brexit и Трампа проблемами временного характера в эпоху неудержимой глобализации – и, соответственно, многие продолжают смотреть на заграницу.

Привлекает колоссальный потенциал Китая (воспользоваться бы им еще как следует). Уильям Дрейк, один из учредителей Owl Private Office, регулярно посещающий эту страну, утверждает, что нужно вылезти из Пекина и Шанхая и разобраться в центральной ее части. «Благосостояние среднего класса в КНР стабильно растет, – замечает он. – И эти люди покупают товары повседневного спроса, которые для нас норма: ананасовый сок, подгузники для детей, зубную пасту и все в таком духе. Но китайский рынок акций ориентирован на риск. У него нет институционального стержня, который бы обеспечивал его устойчивость. Он волатильный, а корпоративное управление здесь очень сложное».

Как следствие, освоить китайский рынок под силу только опытным инвесторам. «Тут есть фантастические компании, но если вы миноритарий, на отчетность с визой PwC лучше не рассчитывать. И независимых инвесторов в совете директоров не будет. У руля во многих случаях семьи, а их понятие о правильном корпоративном управлении от нашего отличается», – развивает тему о сложностях с Поднебесной глава Stanhope Capital Даниель Пинто.

Из-за этих сложностей многие рассматривают другие страны. Индия, например, похожа на Китай по динамичности, но лишена его недостатков. Пинто поясняет: «Там, где китайская экономика до сих пор сильно зависит от экспорта и госинвестиций, индийской во многом движет внутреннее потребление. Это плюс, и благодаря ему страна не так привязана к циклам».

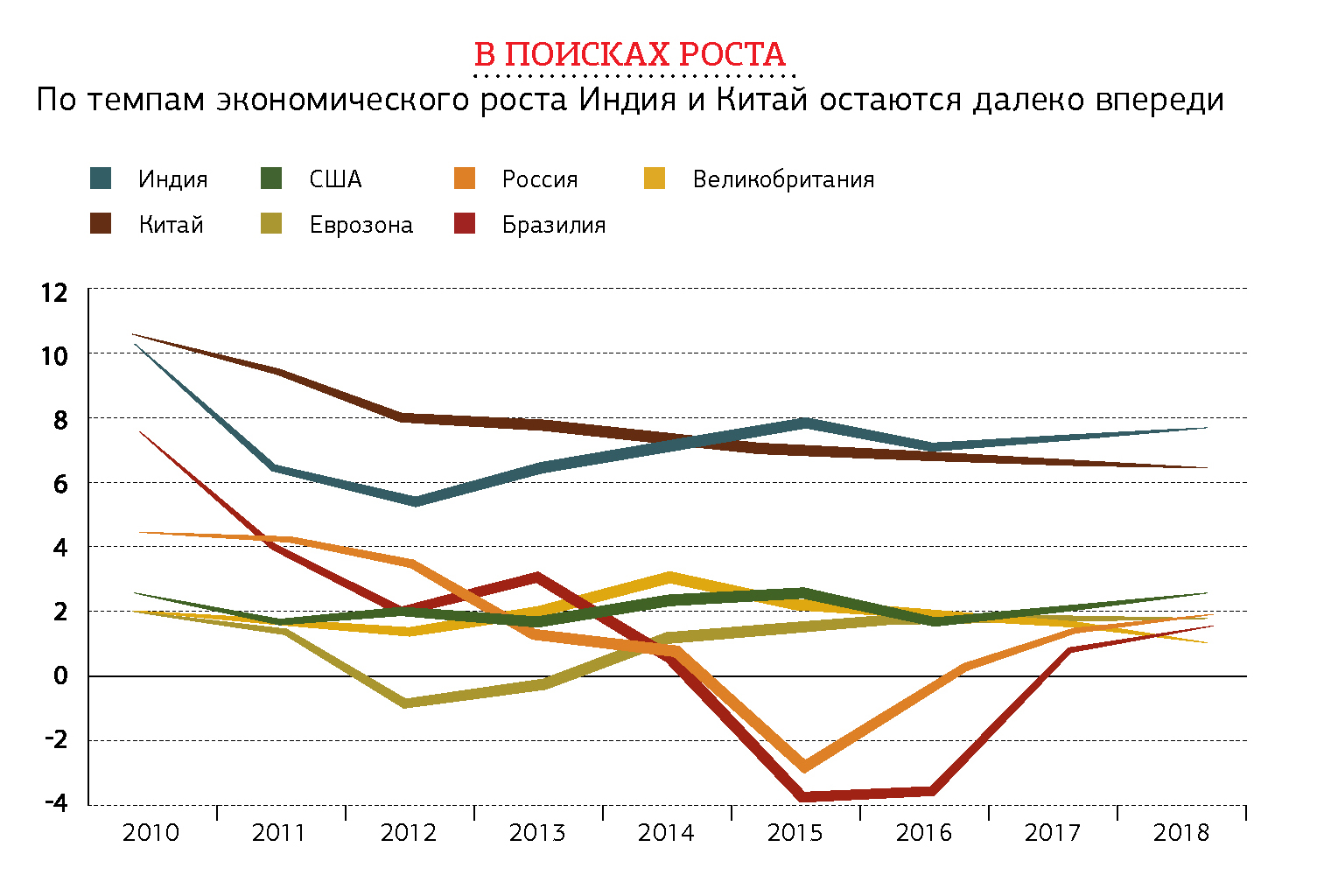

А что, если аппетит к риску еще не удовлетворен? Если рассуждать о прочих участниках БРИКС, то мнение большинства таково, что на Бразилию ставить пока рано: в ней нет сильного политического руководства, и она серьезно зависит от сырьевых циклов, которые легко могут стать жестокими. Россия по большей части остается вариантом для смелых, хотя, на взгляд Пинто, там есть «интересные компании» – если игнорировать особенности режима. С другой стороны, важно не увлекаться. «Возьмем статистику [по этим юрисдикциям], – предлагает он. – Фонды прямых инвестиций, которые вкладывают в эти государства, отстают от европейских и американских. Но надежда есть».

С аналогичным предостережением выступают Алан и Джина Миллер из SCM Direct. По словам Алана, между ростом ВВП и динамикой рынка акций корреляции очень мало.

А что, если надежды на БРИКС не оправдаются? И что, если люди еще не готовы осмыслить то, как меняется мир? Джонатан Раффер, основатель Ruffer & Co и видная фигура в Сити, который называет себя рыночным патологоанатомом, полагает, что мы наблюдаем кульминацию перехода к более протекционистской конъюнктуре. История для него – серия циклов. По его версии, эра интернационализма проходит и начинается новый цикл, причем «умные деньги» не совсем там, где вы думаете.

«На него (Brexit. – Прим. ред.) я смотрю как фермер в поле с быками. Brexit – это вспышка “бычения”, – размышляет он. – Это сигнал скорого конца интернационализма. Я делаю вывод, что те, кто теряет в условиях глубокой дефляции, станут недовольны, и это приведет к перелому». Похоже едва ли не на апокалипсис. Однако Раффер, ко всему прочему, настаивает, что даже столь значительные перемены могут принести благо. «Балканизация всегда бьет по прибыли, но общество возвращается к жизни», – констатирует он.

Моменты вроде победы Эмманюэля Макрона представляются ему последними глотками лета, которое не в силах сдержать приход осени. Так куда же пойдут «умные деньги»? «“Умные деньги” будут заниматься сельским хозяйством в Денбишире», – резюмирует собеседник.

Слухи о скупке им колл-опционов на 10% индекса VIX со страйком 50 центов Раффер не комментирует. Такая позиция защитила бы его клиентов от обвала. Алан и Джина Миллер в «50-центовый» подход не верят. «Если волнуетесь насчет котировок, перейдите в кэш, краткосрочные бонды или другие активы. Иначе, по сути, выбросите деньги на ветер», – комментирует Алан.

Проверьте свое состояние

Что ж, если Китай и Индия не для вас, но вас привлекают выгоды прямых инвестиций, то где искать приличную доходность? Интересный вариант – здравоохранение. Страны богатеют, ожидаемая продолжительность жизни растет, и к 2020 году расходы на него должны увеличиться. Поэтому надежными представляются вложения в лекарства, медицинское оборудование и медицинские услуги.

Мы живем еще и в эпоху данных, а связанные с ними продукты и вовсе считаются теперь полноправным классом активов. Инвестиционный менеджер Veritas Корделия Боудери приводит статистику, согласно которой «90% мирового объема данных сформировались за последние два года». По ее словам, это создает спрос на «электронные и мобильные платежи, хранение и анализ данных, защиту от мошенничества, обеспечение кибербезопасности и IT-консалтинг». Некоторые wealth-менеджеры называют все это шоком от инноваций – и поставить здесь на участок с потенциалом к росту всегда может оказаться умным шагом.

Между тем капиталы переходят из рук в руки, и знающее молодое поколение стимулирует всплеск в области устойчивых инвестиций. Если хотите, Дональды Трампы уступают место Иванкам. «Скандинавия и недомицилированные резиденты Британии ориентированы на устойчивые, социально ответственные инвестиции», – сообщает Якоб Мейдаль из Lombard Odier. Но даже здесь возможны оговорки. «Большинство вставших на этот путь вырыли себе яму», – строг Питер Томпсон. Хотя после ратификации Парижского соглашения ЕС и Китаем (и обещания Индии сделать еще больше, чем оно предусматривает) инвестиции в эту сферу все еще кажутся проницательными.

Несмотря на расхождение мнений, прямые инвестиции остаются увлекательной дорогой в любую из упомянутых отраслей. Дорогой, которая сулит гибкость, выбор, безопасность и широкий охват рынков. К счастью, благодаря повышению прозрачности в индустрии wealth management уже можно задавать вопросы. И вы знаете, о чем спросить управляющего на следующей встрече.

Источник: SPEAR'S Russia #9(71)

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»