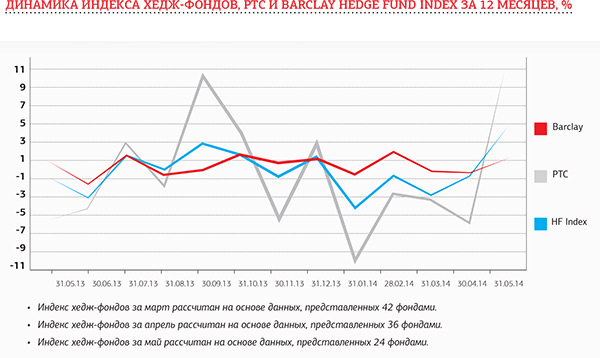

Российские управляющие обыграли индекс Barclay

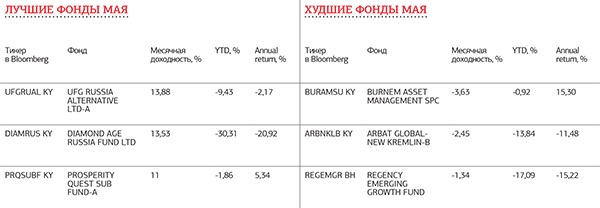

Впервые с декабря российские хедж-фондеры обыграли индекс Barclay, но отстали от РТС. В мае 16 фондов из 24 вышли в плюс, при этом доходность семерых превысила 10%.

В начале мая рынки вели себя настороженно. После продолжительных праздников все ожидали роста напряженности на Украине и рассчитывали, что это негативно повлияет на российский рынок. В ответ Центральный банк увеличил предоставляемую банкам ликвидность: 6 мая рекордный объем недельного РЕПО составил 3,286 трлн рублей при установленном лимите в 3,41 трлн.

Инвесторы ждали свежих статистических отчетов: данных по ВВП и рынку труда США и по деловой активности в производственной сфере Китая и Европы. Показатели Поднебесной снова недотянули до прогнозируемых: объем промышленного производства в мае вырос на 8,7% (вместо 8,9%), рост розничных продаж оказался ниже 12%, замедлился приток новых инвестиций. ВВП Китая в I квартале увеличился на 7,4%, что стало худшим результатом за полтора года.

В середине месяца курс евро впервые с февраля упал ниже 48 рублей, аналогичную динамику показали доллар и бивалютная корзина. Рубль укреплялся и на фоне позитивных данных по внешней торговле: сокращение импорта способствовало подорожанию российской валюты.

Судя по тенденциям мая, основные показатели России наконец-то «оторвались» от украинских событий и зажили своей жизнью: новости, связанные с конфликтом, больше не вызывают сильного стресса, а отсутствие негатива, наоборот, улучшает настроения на отечественном рынке и способствует усилению рубля.

Однако положительные эффекты, скорее всего, краткосрочны, и их недостаточно, чтобы вернуть интерес инвесторов к развивающимся рынкам. Отток капитала продолжается: в мае он составил 7,4 млрд долларов с учетом валютных свопов. Такая неблагоприятная инвестиционная ситуация, вероятно, приведет к повышению спроса на иностранную валюту, что ослабит рубль. Структурные проблемы российской экономики слишком глубоки, а предсказания надвигающейся рецессии – чересчур реальны.

Методология

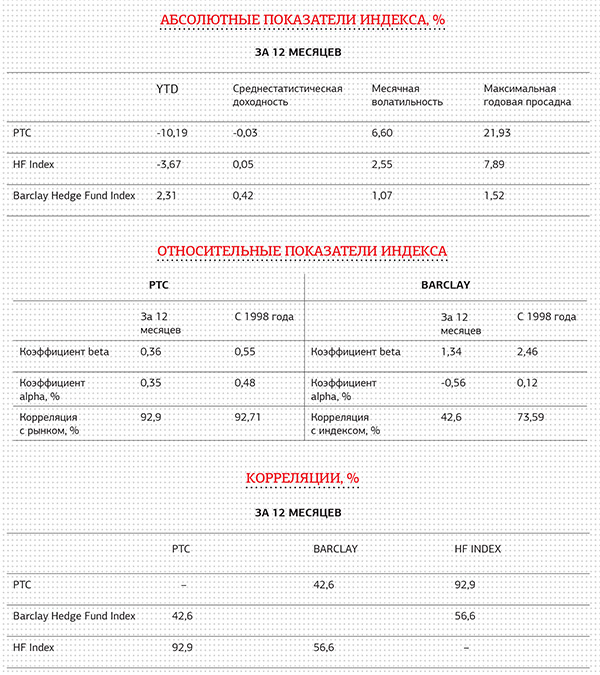

Базу индекса составляют фонды из списка Bloomberg, отфильтрованные через метку «управляющие из России», а также фонды, пожелавшие напрямую сотрудничать с журналом и прошедшие процедуру due diligence. В исторический индекс включены все фонды, которые публиковали данные о своей деятельности более года. Обязательным критерием для включения в индекс при этом был офис в России и/или русский управляющий. Все действующие фонды включаются в портфель с равными весами. Таким образом, индекс рассчитывается на основе средней доходности фондов за месяц, как это делается, к примеру, с японским NIKKEI 225.

Количество фондов-участников индекса меняется в зависимости от того, с какой регулярностью они публикуют данные о доходности. Правило включения и ребалансировки предполагает участие фонда в индексе с момента, следующего за первой датой предоставления данных о доходности за месяц. Если фонд перестает публиковать информацию в основных информационных терминалах (Bloomberg, Reuters) или делает это несвоевременно, он исключается из расчета индекса. Последние два месяца индекса – «гибкие» и пересчитываются, если новые фонды предоставляют данные о доходности. После этого срока индекс не пересчитывается.

Индекс подготовлен в партнерстве с Moscow Hedge Fund Managers Club.

Атлас

Материалы по теме

Источник: SPEAR'S Russia №7-8(40)

Глобальное финансовое зрение

Павел Теплухин, генеральный партнер бутика Matrix Capital, о том, для каких инвесторов последствия санкций остались в прошлом, что произойдет с ценами на российские акции, и какая стратегия позволила фонду облигаций REMFI войти в тройку лучших по соотношению «риск–доходность» на развивающихся рынках.

SPEAR’S Russia Hedge Fund Index

Прекрасное начало осени дало не просто еще один месяц в плюсе, а сразу обновление трехлетнего максимума. И даже проигравшие потеряли не очень много.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери – -0,21%.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери -0,21%.

Оставить комментарий