Российские хедж-фонды заработали более 11%

Два первых месяца лета не ознаменовались успехом российских хедж-фондов: больше половины игроков ушли в минус. При этом результаты с начала года впечатляют: отечественные управляющие заработали свыше 11%, опередив индексы РТС и Barclay.

Cитуация на нефтяном рынке усложняется. На наращивание темпов производства на сланцевых месторождениях США (стремятся не отставать Саудовская Аравия и Россия, к росту экспорта готовится и Иран – в случае снятия санкций) наслаивается ухудшение экономической ситуации в Китае: предложение растет, но надеяться на увеличение спроса не приходится. Цены на нефть стремятся к годовым минимумам.

К концу месяца стоимость барреля нефти сорта Brent упала ниже 52 долларов. Нефть марки WTI к тому же времени опустилась до 47 долларов. Такое резкое снижение усилило давление на российскую валюту: к концу июля рубль продолжал падать. Курс евро достиг 67 рублей, курс доллара – 61.

Не помогли рублю даже попытки ЦБ корректировать курс. Регулятор пытался сократить объемы покупки валюты, объясняя это ростом волатильности: сокращение интервенций вызвало недолговременное укрепление рубля (за одну торговую сессию российская валюта прибавила 1 рубль к доллару и 1,5 рубля – к евро). Эксперты, однако, связали это с кратковременным прекращением падения цен на нефть. Несмотря на заверения ЦБ, майское решение продолжить валютные интервенции все же повлияло на курс российской валюты: если 13 мая (в этот день ЦБ заявил о решении покупать на рынке до 200 млн долларов в день для пополнения резерва) доллар стоил меньше 50 рублей, то к концу июля цена американской валюты превысила 60 рублей. Интервенции ЦБ в условиях падающего рынка, однако, ставят под вопрос успехи регулятора на поле борьбы с инфляцией: из-за ослабления рубля возникает риск ускорения ее темпов и девальвации.

В последний день июля регулятор также принял решение снизить ключевую ставку c 11,5 до 11%. На курс рубля, который сегодня в основном реагирует на ситуации на нефтяном рынке, это решение практически никак не повлияло.

В то же время падает не только рубль: с середины мая (с этого момента нефть подешевела почти на четверть) корзина J.P.Morgan Emerging Market Currency, состоящая из 10 валют, потеряла 6,6%.

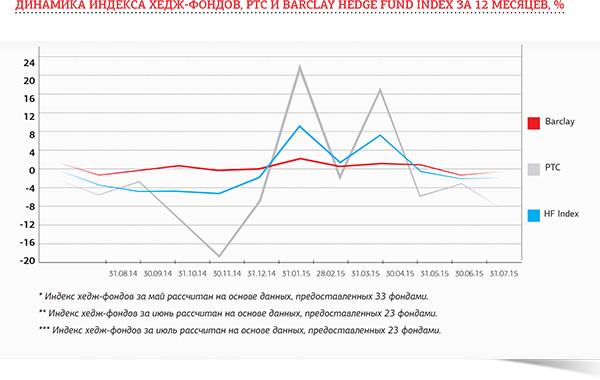

Два последних летних месяца были не очень удачными и для бенчмарков в нашем индексе: Barclay в июне и июле потерял 1,06 и 0,54% соответственно, РТС – 2,98 и 8,63%, а индекс российских хедж-фондов – 2,04 и 1,89%.

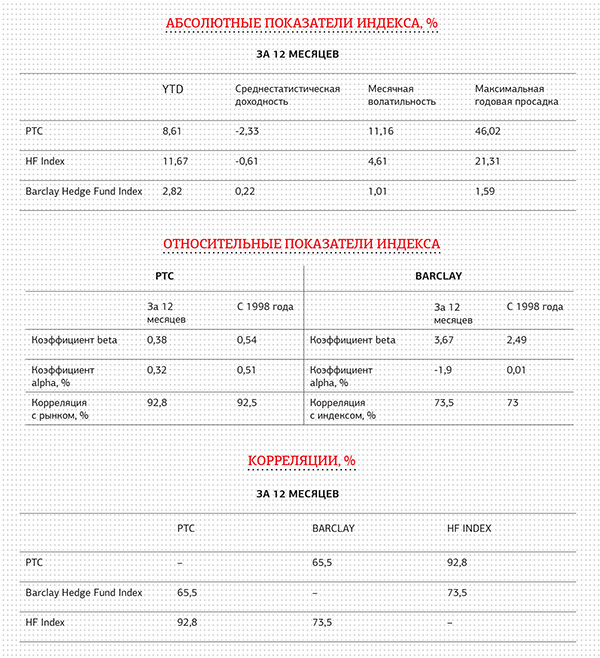

Тем временем по результатам с начала года российские хедж-фонды пока в плюсе на 11,67%, вторым идет РТС (8,61%), третьим – Barclay (2,82%). Из 23 фондов, предоставивших данные в июле, в плюсе остались 9. В июне из тех же 23 фондов в зоне положительной доходности остались всего 5 фондов.

Методология

Базу индекса составляют фонды из списка Bloomberg, отфильтрованные через метку «управляющие из России», а также фонды, пожелавшие напрямую сотрудничать с журналом и прошедшие процедуру due diligence. В исторический индекс включены все фонды, которые публиковали данные о своей деятельности более года. Обязательным критерием для включения в индекс при этом был офис в России и/или русский управляющий. Все действующие фонды включаются в портфель с равными весами. Таким образом, индекс рассчитывается на основе средней доходности фондов за месяц, как это делается, к примеру, с японским NIKKEI 225.

Количество фондов-участников индекса меняется в зависимости от того, с какой регулярностью они публикуют данные о доходности. Правило включения и ребалансировки предполагает участие фонда в индексе с момента, следующего за первой датой предоставления данных о доходности за месяц. Если фонд перестает публиковать информацию в основных информационных терминалах (Bloomberg, Reuters) или делает это несвоевременно, он исключается из расчета индекса. Последние два месяца индекса – «гибкие» и пересчитываются, если новые фонды предоставляют данные о доходности. После этого срока индекс не пересчитывается.

Индекс подготовлен в партнерстве с Moscow Hedge Fund Managers Club.

Источник: SPEAR'S Russia #9(51)

Глобальное финансовое зрение

Павел Теплухин, генеральный партнер бутика Matrix Capital, о том, для каких инвесторов последствия санкций остались в прошлом, что произойдет с ценами на российские акции, и какая стратегия позволила фонду облигаций REMFI войти в тройку лучших по соотношению «риск–доходность» на развивающихся рынках.

SPEAR’S Russia Hedge Fund Index

Прекрасное начало осени дало не просто еще один месяц в плюсе, а сразу обновление трехлетнего максимума. И даже проигравшие потеряли не очень много.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери – -0,21%.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери -0,21%.

Оставить комментарий