Последний из могикан

Знаменитый Марк Мобиус долгие годы был синонимом успеха на развивающихся рынках, но не смог удержаться на пьедестале. Александр Абрамов вспоминает историю гуру стоимостного инвестирования, дело которого наверняка будет продолжено.

Александр Абрамов

Завлабораторией анализа институтов и финансовых рынков Института прикладных экономических исследований РАНХиГС, профессор департамента финансов НИУ-ВШЭ, соавтор книги «Экономика инвестиционных фондов».

Имена Марка Мобиуса и его учителя сэра Джона Темплтона, без сомнения, входят в короткий список самых выдающихся инвесторов в истории человечества. В середине 1950-х Темплтон открыл для широких масс инвесторов преимущества глобальной диверсификации портфеля, а Мобиус с конца 1980-х сделал то же самое в отношении инвестиций на развивающихся фондовых рынках.

В качестве инвестора Темплтон следовал принципам стоимостного инвестирования, то есть поиска недооцененных компаний на рынках разных стран. До сих пор официально на вооружении в одной из крупнейших американских управляющих компаний – Franklin Templeton – активно применяются все его 16 правил успешного инвестирования, одно из которых гласит: «Покупай стоимость, а не рыночные тренды и экономические обзоры». Там же он советует: «Не торгуй и не спекулируй – инвестируй». За 61 год с 1954-го по наши дни средняя, в виде сложного процента, доходность созданного им Templeton Growth Fund (TEPLX) составила 11,8% годовых, в то время как доходность вложений в World Stock Index – только 9,6%, S&P 500 – 6,9% при годовой инфляции 3,6%. По данным Morningstar, 10 тыс. долларов, вложенных в TEPLX 29 ноября 1954 года, по состоянию на 14 февраля 2016-го стоили бы 9,1 млн долларов.

Пример Темплтона также показывает, что для полной безупречности идеального инвестора важно вовремя отойти от дел. В 1969 году, предчувствуя переоцененность рынка после эпохи go-go, он продал свою управляющую компанию Templeton Damroth Corporation и Templeton Dobbrow & Vance, Inc. семейству Ричардсонов из Северной Каролины, которое в настоящее время управляет Lexington Funds. В 1992 году взаимные фонды Темплтона стоимостью активов 25 млрд долларов были проданы Franklin Group за 913 млн долларов. Сам Темплтон стал почетным председателем. Через пять лет после сделки он вышел на пенсию. В мир иной сэр Джон Темплтон ушел на Багамских островах 8 июля 2008 года в возрасте 95 лет, за пару месяцев до глобального финансового кризиса.

В десятке лучших

Марк Мобиус начал работать с Темплтоном в 1987 году, встав во главе вновь образованного закрытого фонда Templeton Emerging Markets Fund в Гонконге. До этого с 1964 года он работал консультантом в American Institute for Research в Корее и Таиланде, а затем в Monsanto Overseas Enterprises в Гонконге. В 1970-м создал собственную консалтинговую фирму Mobius Inc. (Гонконг), где проработал более десяти лет. С 1980 года он директор международной брокерской компании по работе с ценными бумагами Vickers da Costa (Гонконг, Тайвань). В 1983–1986 годах – президент первой и крупнейшей тайваньской компании по управлению активами International Investment Trust Company. Сегодня Мобиус исполнительный директор Templeton Emerging Markets Group (представительства в 18 странах, около 39 млрд долларов активов под управлением), руководящий 13 фондами группы Franklin Templeton.

В 1992 году британская газета Sunday Telegraph удостоила его звания «Лучший менеджер инвестиционного траста»; год спустя Morningstar добавила к этому титул лучшего менеджера фондов закрытого типа. В 1997 и 1998 годах он признавался лучшим управляющим фондами по версии Reuters. А в 1999 году консалтинговая компания Carson Group включила Марка Мобиуса в десятку лучших управляющих XX века.

Как и Темплтон, Мобиус остается представителем так называемого стоимостного инвестирования, верящим в экономический потенциал развивающихся стран. Идя по пятам Темплтона с его 16 правилами инвестирования, он сформулировал «84 правила Мобиуса». Самое известное из них – № 60: «Покупать лучше всего тогда, когда на улицах льется кровь». Сам Мобиус комментирует его в своей книге так: «Классическая цитата, предписываемая барону Ротшильду, гласит, что самое лучшее время для покупок – это когда «кровь льется на улице»; но я бы добавил вторую часть – «даже если эта кровь ваша собственная». Почти за 30 лет работы в группе Franklin Templeton Мобиус стал одним из самых искушенных инвесторов на рынках развивающихся стран. В поисках недооцененных акций он постоянно путешествует по разным странам на персональном самолете, полученном от группы, ежедневно проводя встречи с топ-менеджерами нескольких компаний. До кризиса 2008 года его стратегия успешно работала на российском фондовом рынке, в странах БРИКС и на развивающихся рынках в целом.

Со знаком минус

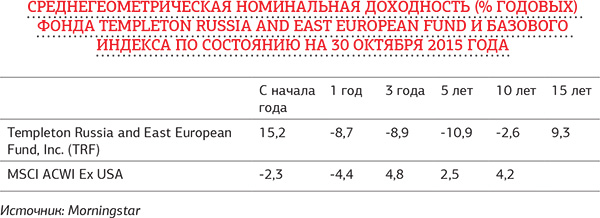

Закрытый инвестиционный фонд Templeton Russia and East European Fund (TRF), чьи акции котировались на Нью-Йоркской фондовой бирже, начал работать 15 июня 1995 года, то есть за несколько месяцев до запуска индекса РТС. Его активы до кризиса 2008 года составляли 400 млн долларов, а в октябре 2015-го – 54 млн. Согласно последнему опубликованному отчету, 56,8% его портфеля были размещены в акциях российских компаний. Наиболее значительные вложения сделаны в акции Сбербанка, ЛУКОЙЛа, «Башнефти», «Дикси», «Магнита» и «Норильского никеля». Несмотря на не самые крупные размеры, данный фонд считался знаковым, то есть отражавшим мнение относительно инвестиций в российские компании со стороны иностранных портфельных инвесторов.

За 11 лет, вплоть до 2006 года, фонду TRF удавалось демонстрировать высокую доходность, однако затем рост остановился. После кризиса 2008 года началась самая долгая в истории российского фондового рынка стагнация, которая привела к отрицательной доходности TRF по итогам десятилетия. Разнонаправленная динамика роста индекса S&P 500 и стоимости акций Templeton Russia and East European Fund в итоге исчерпала запасы терпения инвесторов. Летом прошлого года совет директоров фонда принял решение о его ликвидации. Объясняя причины решения, Марк Мобиус связал это с уменьшением активов, снижением доходности и отчасти санкциями, ограничившими возможности инвестирования.

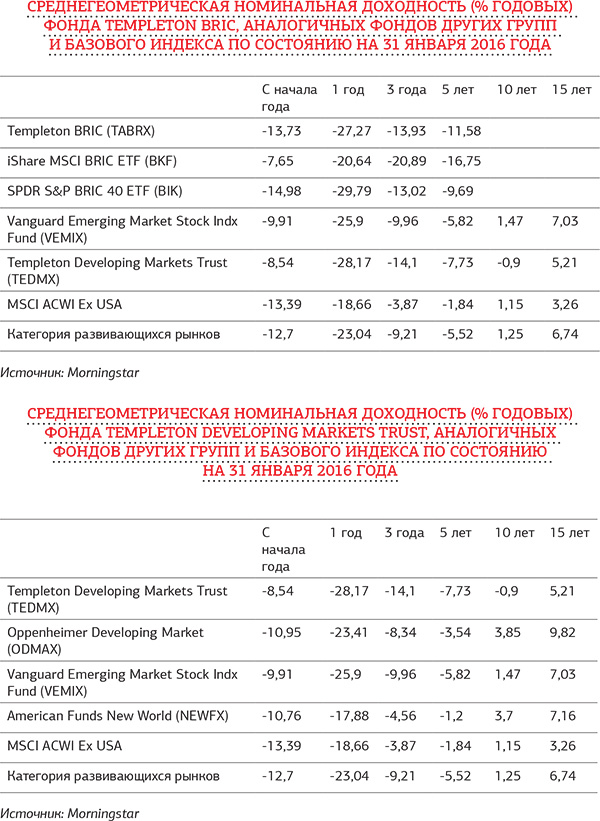

Однако проблемы российского фондового рынка не оказались уникальными для большинства развивающихся рынков. Вслед за TRF неудачи стали преследовать и другие фонды под управлением Мобиуса. Слабые результаты показывает созданный в 2006 году взаимный фонд Templeton BRIC (TABRX). По итогам пяти лет средняя доходность TABRX в размере -11,6% годовых оказалась меньше не только доходности базового индекса глобальных рынков (MSCI ACWI Ex USA) в размере -1,8% и средней доходности взаимных фондов развивающихся рынков в размере -5,5%, но и доходности большинства других брендовых фондов, инвестирующих в акции компаний развивающихся рынков.

На протяжении десяти лет отрицательные результаты демонстрирует самый крупный взаимный фонд под управлением Марка Мобиуса – Templeton Developing Markets Trust (TEDMX) с активами более 1,3 млрд долларов: -0,9% годовых при доходности базового индекса глобальных рынков (MSCI ACWI Ex USA) в размере 1,1% и средней доходности взаимных фондов развивающихся рынков в размере 1,2%. Еще большим оказалось отставание Templeton Developing Markets Trust от наиболее популярных взаимных фондов с аналогичной стратегией других управляющих компаний Oppenheimer Developing Market (ODMAX), Vanguard Emerging Market Stock Indx Fund (VEMIX), American Funds New World (NEWFX). Из-за претензий к эффективности управления взаимным фондом Templeton Developing Markets Trust Мобиус был вынужден уступить в 2015 году место управляющего его портфелем Карлосу Хаденбергу.

Что дальше?

После кризиса 2008 года удача стала отворачиваться от Марка Мобиуса. Управляемые им фонды по результативности стали проигрывать не только конкурентам, но и бенчмаркам. Возможно, это свидетельствует о проблемах его стиля управления, основанного на поиске недооцененных эмитентов и принятии инвестиционных решений в расчете на интуицию. Однако все это может оказаться признаком наступления иной эпохи, когда многие развивающиеся страны перестали играть роль локомотива глобального рынка капитала.

«Нужно ли дальше инвестировать в развивающиеся рынки?» – под таким заголовком 14 февраля 2016 года была опубликована статья Сюзан Дзиубински на ресурсе Morningstar. В ней, в частности, содержится свод прогнозов доходности акций и облигаций на американском рынке на ближайшее десятилетие от известных экономистов и компаний. Джон Богл, основатель Vanguard Group, прогнозирует номинальную доходность акций в размере 6% годовых и облигаций 3% годовых при инфляции 2%. Джог Питерс, стратегический аналитик Morningstar, планирует реальную годовую доходность индекса S&P 500 в размере 4–5% годовых. Research Affiliates прогнозирует реальную доходность индекса S&P 500 в размере 1,1%, такой же прогноз по индексу Barclays U.S. Aggregate Bond Index; прогноз по аналогичным индексам от финансовой компании Charles Schwab – соответственно 6,3 и 3,3% номинальной доходности.

Если посмотреть показатели по средней номинальной доходности наиболее брендовых взаимных фондов, специализирующихся на инвестициях в развивающиеся рынки (TEDMX, ODMAX, VEMIX, NEWFX), а также бенчмарков, то можно заметить, что она находится в диапазоне значений от -0,9 до 3,7% годовых, что существенно ниже показателей большинства из рассмотренных прогнозов. Так что вопрос Morningstar о целесообразности инвестиций в развивающиеся рынки на ближайшее десятилетие остается открытым. По нашему мнению, эти рынки и экономики все-таки смогут найти внутренние источники роста. А помочь в этом призваны продолжатели дела Темплтона и Мобиуса.

Источник: SPEAR'S Russia #3(56)

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий