Перспективные облигации

Энергетические компании по всему миру испытывают серьезные трудности. Самое время обратить внимание на их долговые инструменты, советуют Каха Кикнавелидзе и Олег Максимов.

Каха Кикнавелидзе

Управляющий партнер Rioni Capital Partners.

Олег Максимов

портфельный управляющий Rioni Capital Partners

Акции энергетических компаний подешевели еще недостаточно, как нам кажется. Пока не было ни крупных банкротств, ни серьезных M&A-сделок, ни масштабного размытия долей. Банки должны будут перестать кредитовать компании с низкой платежеспособностью, а большие объемы доказанных, но еще не осваиваемых запасов ждет списание. Пока мы всего этого не увидим, говорить о достижении дна нельзя. Более того, как нам представляется, в котировки акций многих энергетических компаний (особенно на развитых рынках) до сих пор закладывается цена в 60 и более долларов за баррель. А по нашим прогнозам, в ближайшие несколько лет таких цен не будет.

Долговые же инструменты становятся интересными. В ряде сегментов глобального энергетического пространства (не во всех) их потенциальная доходность близка к доходности акций. Поэтому, как нам кажется, сосредоточиться в этом году стоит не на попытках угадать дно цен на нефть и ростовой потенциал «нефтяных акций», а на поиске четких возможностей в сфере fixed income, которые бы могли дать в среднесрочной перспективе 30–40-процентную долларовую доходность. Здесь мы видим два любопытных участка: квазисуверенный долг и облигации американских компаний сегмента midstream (транспортировка, хранение и прочее).

Квазисуверенный долг: от Баку до Боготы

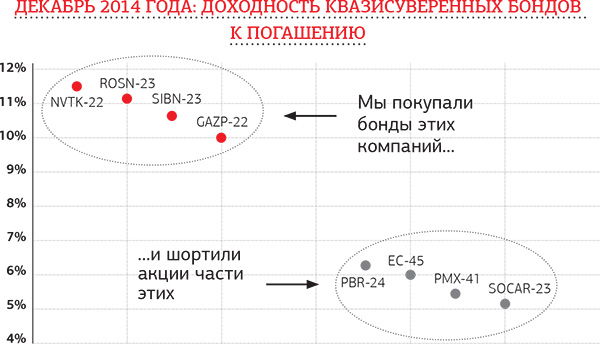

Российский долговой рынок рухнул первым (в декабре 2014 года). Но себестоимость добычи у местных компаний низкая, поддержка от денежных потоков мощная, и к тому же они выигрывают от девальвации рубля. И мы за них ухватились (см. график 1).

Теперь, похоже, всем ясно, что российские компании зарабатывают практически при любых ценах на нефть и что санкции заставили нефтедобытчиков придержать деньги и не кредитоваться. Благодаря этому российская нефтянка стала одним из самых надежных вариантов для инвестиций во вселенную высокодоходных бумаг. И именно по этой причине мы не считаем сейчас интересными долговые инструменты «энергетиков» из России: стоимость их облигаций все это уже отражает. В прошлом году российский рынок долгов сослужил «быкам» отличную службу. Но пора двигаться дальше. Нефтяные госкомпании из других стран бывшего СССР, а также из Латинской Америки находятся в более плохой форме. Возможно, понадобится разрушение акционерного капитала или господдержка. Входить сюда мы бы стали только при двузначной доходности. Что и делаем. Рекомендуем присмотреться к долгосрочным бондам Colombian Ecopetrol (с погашением в 2045 году) и мексиканской Pemex (с погашением в 2044-м) и попробовать купить их по цене, близкой к текущему уровню (65–68% от номинала). У Ecopetrol относительно неплохой баланс и нет долларовых долгов к выплате в ближайшие два года, а Pemex, на наш взгляд, не дадут рухнуть ввиду размера. У бразильской же Petrobras серьезные долговые проблемы, и, судя по всему, ее акционерный капитал близок к нулю. Но ее долгосрочные облигации (с погашением в 2115-м) торгуются с 40-процентным дисконтом к номиналу, и их можно было бы купить (см. график 2).

Американский midstream

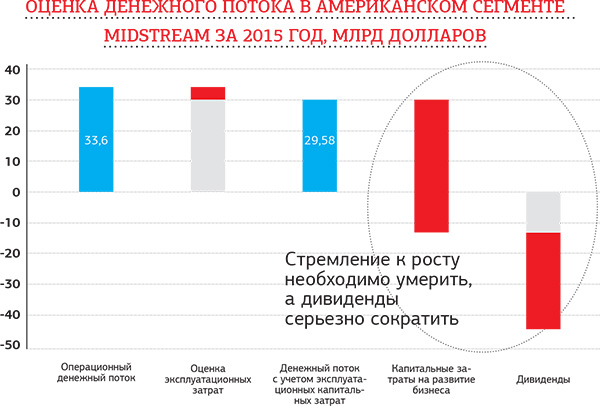

Второй интересный участок на рынке энергодолгов – американские компании сегмента midstream. Вся его экспансия, как и у разработчиков сланцев, строилась на долгах (см. график 3).

Однако, в отличие от добычи и разведки, у инфраструктурных компаний есть поддержка в виде денежных потоков, которые помогают обслуживать долги. Наказывать акционеров большинство по-прежнему не спешит, и поэтому облигации продолжают дешеветь. Но рынки акций закрыты (стоимость капитала высокая), а рынки облигаций закрываются (доходность близится к потолку), и тот разгул дивидендов, который финансируют держатели долговых инструментов, скоро закончится. Тогда-то мы и войдем (см. график 4).

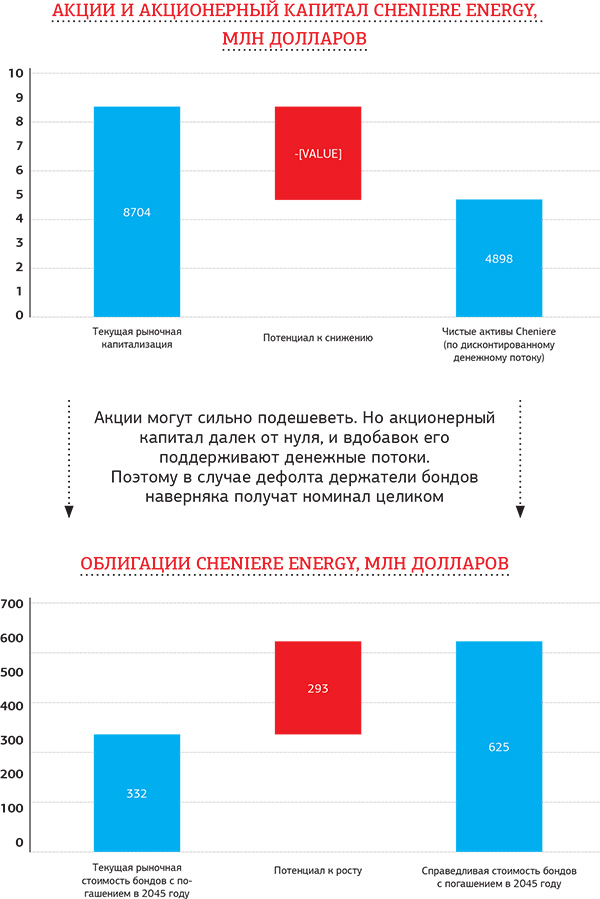

Среди инфраструктурных компаний нам в числе прочих нравится Cheniere Energy, которая строит инфраструктуру, необходимую для сжижения и экспорта американского газа (и владеет ею). У Cheniere заключены контракты с мировыми покупателями высшего уровня на поставку 28 млн тонн СПГ в год по принципу «бери или плати». Поддержка от денежного потока стабильная (почти как у коммунальных предприятий), и доходы поступают при любой ценовой конъюнктуре на рынке сырья. Вдобавок компания мудро отреагировала на перенасыщение глобального рынка СПГ, умерив амбиции в отношении роста. Принимая все это во внимание, недавно мы купили ее облигации (с погашением в 2045 году) и облигации дочерней Cheniere Energy Partners (с погашением в 2025 году), а акции зашортили. Впрочем, в отличие от многих американских компаний из области разведки и добычи сланцевых ресурсов, Cheniere не грозит падение котировок акций ниже определенной отметки, а держатели бондов в случае дефолта наверняка получат номинал целиком. Другие любопытные точки на нашем долговом радаре – весь комплекс Energy Transfer (облигации Energy Transfer Partners и Williams Partners), а также Kinder Morgan. Но прежде чем сюда заходить, мы дождемся снижения цен, уменьшения капитальных затрат на развитие и основательного сокращения дивидендов (см. графики 5 и 6).

Наконец, рушится стоимость высокодоходных бумаг американских «разведчиков» и добытчиков, но покупать их, как нам кажется, еще рано. Многие из сланцевых компаний вряд ли выживут в своей нынешней форме, и поэтому их обязательства должны торговаться куда дешевле. Возможно, о них будет разумнее вспомнить во втором полугодии.

Источник: SPEAR'S Russia #1-2(55)

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий