Метод индукции: от частного к общему

Об «азиатских тиграх», безопасных связях и лучшей инвестиционной идее 2012 года в своем макроэкономическом прогнозе рассказывает Иван Илюшин.

Иван Илюшин – руководитель

аналитического департамента

ВТБ Капитал Управление

инвестициями.

Нефть и газ

С 2011 года нефтегазовый сектор начал демонстрировать опережающую динамику относительно рынка. В результате текущая оценка индустрии продолжает выглядеть привлекательно как при сопоставлении с прочими секторами российской экономики, так и с международными аналогами. Мы ожидаем от сектора сохранения опережающей динамики на горизонте ближайших 6–9 месяцев на фоне сокращения дисконта в оценке к международным аналогам и высокой способности генерировать свободный денежный поток в пользу акционеров.

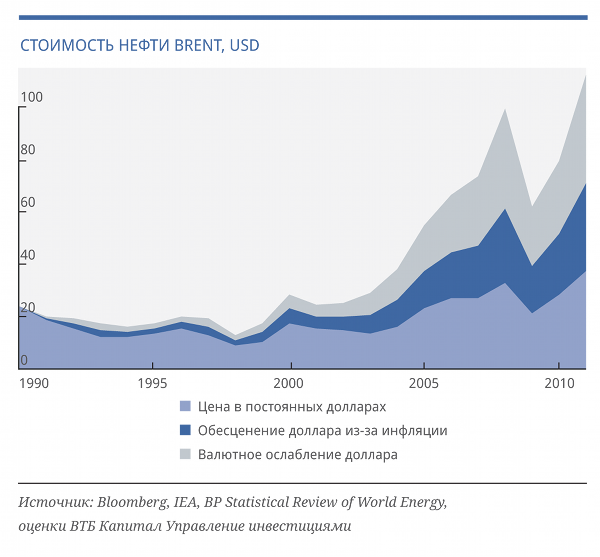

Среднегодовые цены Brent в 2011-м установили исторический максимум не только в номинальном, но и в реальном выражении. Так, средневзвешенное отношение свободного денежного потока к рыночной капитализации (FCF Yield) для российских нефтяных акций по итогам 2011 года должно составить около 10% по сравнению с 5–7% в предыдущие годы. С этой точки зрения никакой другой сектор российского рынка не может составить конкуренцию нефтяным компаниям. Эти рекордные денежные потоки могут быть направлены на дивидендные выплаты (средняя дивидендная доходность по сектору ожидается на уровне 4%), сокращение долговой нагрузки, обратный выкуп акций и финансирование M&A-активности.

Наш базовый макросценарий на 2012 год предусматривает замедление экономической активности в странах с развитой экономикой, а наиболее ярко выраженным риском выглядит вероятность рецессии в еврозоне. Вместе с тем риски падения спроса на нефть в развитых странах кажутся все менее существенными по мере того, как снижается доля последних в балансе рынка энергоносителей. Кроме того, участие стран ОЭСР в балансе потребления нефти сократилось с 62% в 2000 году до 52% в 2011-м.

Следует приготовиться и к тому, что перераспределение источников спроса от замедляющего рост развитого мира к развивающимся рынкам и ценовая дисциплина со стороны производителей будут препятствовать формированию избыточного предложения на рынке нефти в обозримом будущем. Если сопоставить траекторию роста потребления нефти относительно ВВП на душу населения в Китае и Индии с опытом «азиатских тигров» в 1970–1990 годах, то напрашивается вывод: до момента насыщения спрос на энергоносители может вырасти еще в несколько раз. В связи с этим в 2012 году мы рассчитываем увидеть расширение поставок российской нефти на азиатские рынки, а также углубление нефтепереработки в результате изменившегося режима налогообложения, прежде мотивировавшего компании экспортировать мазут.

В то же время мы считаем, что опасения по поводу устойчивости контрактов Газпрома по поставке фиксированных объемов газа в Европу являются преувеличенными. Введение новых мощностей по принятию сжиженного газа на европейском рынке можно ожидать не ранее 2015–2017 годов, тогда как добыча сланцевого газа в регионе связана c труднопреодолимыми сложностями, к числу которых относятся большая глубина залегания, высокая плотность населения и вопросы экологии.

Также необходимо отметить, что в российских реалиях нефтегазовый сектор является защитным с точки зрения чувствительности финансовых результатов к глобальному экономическому циклу. В случае существенного ухудшения ценовой конъюнктуры на рынке нефти неизбежна девальвация рубля, которая снижает издержки сектора в валютном выражении и поддерживает рентабельность. В противовес нефти и газу прочие ключевые сектора российского рынка (металлургия, банки, девелоперы, удобрения) куда больше зависят от цикла в силу специфических для них причин. Кроме того, нефтегазовый сектор представлен в России главным образом компаниями с высокой капитализацией и рыночной ликвидностью, что придает ему защитные свойства в периоды бегства от рисков.

С учетом текущей относительной оценки сектора и анализа различных сценариев развития событий, мы считаем, что в случае приятного сюрприза в макроэкономике нефтяная промышленность будет показывать динамику на уровне широкого рынка или незначительно отставать, тогда как при реализации негативного сценария результат от инвестирования в нефтегазовый сектор существенно превзойдет вложения в прочие сегменты российского рынка.

Металлургия

2011 год оказался для металлургического сектора непростым: капитализация компаний сократилась на 40–45%, причем цены на сталь с начала года упали на 5–7%, а цветные металлы подешевели на 15–20%.

Этого следовало ожидать, ведь металлургический сектор цикличен. Доходы и прибыли компаний чувствительны к фазам экономической конъюнктуры, а на оценку стоимости сильно влияют ожидания движения цен на сырьевые товары. История показывает, что акции цикличных компаний демонстрируют опережающую динамику в период подъема экономики и испытывают наибольшее давление в периоды замедления и спада.

Таким образом, основной причиной распродажи металлургических активов в 2011 году стало беспокойство инвесторов по поводу перспектив компаний циклических секторов в свете европейского долгового кризиса и ожиданий снижения строительной активности в Китае в результате охлаждения рынка жилой недвижимости.

Наш базовый макросценарий на 2012 год предусматривает сокращение экономической активности в странах с развитой экономикой и плавное замедление темпов роста экономики Китая. Чтобы понять, насколько оптимистичны текущие ожидания относительно прибыльности сектора, достаточно сопоставить прогнозы финансовых результатов на ближайшие 12 месяцев с фактическими результатами за прошедшие 12 месяцев. По данным Bloomberg, на текущий момент прогнозы все еще опережают отчетные данные в среднем на 10%. Последнее, вероятно, говорит о том, что в эти прогнозы еще не до конца заложен возможный эффект замедления экономики. Соответственно, к покупкам в металлургическом секторе стоит относиться с осторожностью.

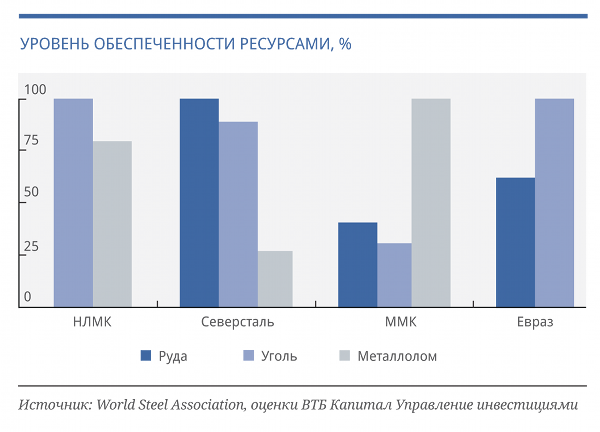

Также важно учитывать, что экономические тенденции в Китае имеют решающее значение для стального сектора. Что неудивительно: по данным World Steel Association, в настоящее время на Китай приходится практически половина мирового потребления и производства стали. Бум роста производственных мощностей сделал из Поднебесной нетто-импортера железной руды и коксующихся углей. Между тем потребление стали на душу населения в Китае уже находится не так далеко от уровня, характерного для завершающего периода индустриализации.

Что касается российских металлургов, то их рыночная стоимость коррелирует с оценками компаний на развитых и развивающихся рынках. В среднем дисконт в оценке российского сектора по мультипликатору EV/EBITDA составляет 10%. Этот показатель увеличивается в периоды острой волатильности, что объясняется более высокими рисками, сопряженными с вопросами ликвидности, корпоративного управления и страновыми особенностями. И если в 2008 году максимальный дисконт российских компаний достигал 75%, то сейчас речь идет о 20%.

К счастью, бизнес-модель российских металлургических компаний конкурентоспособна на международном рынке: высокая вертикальная интеграция и качественная сырьевая база позволяют работать с низкими предельными затратами и относительно высокой рентабельностью. Как следствие, себестоимость производства 1 тонны слябов (прямо-угольных стальных заготовок) в Китае составляет 580 долларов, тогда как затраты российских металлургов находятся на уровне 430 долларов. Высокая себестоимость производства в Китае поддерживает цены реализации, обеспечивая, таким образом, более высокий уровень прибыльности российским сталелитейщикам: 20–25% EBITDA margin при 10–15% для компаний развитых и развивающихся рынков. В общем же, несмотря на то что после ценовой коррекции в августе – сентябре 2011 года металлургические компании уже не выглядят переоцененными, исходя из базового сценария нашего макропрогноза на 2012 год и показателей относительной оценки среди циклических секторов мы отдаем предпочтение нефти и газу.

Финансы

Банковский сектор развивающихся стран относительно сдержанно реагирует на потрясения, связанные с развитием европейского долгового кризиса: коэффициент «цена/балансовая стоимость» для индекса MSCI EM Financials и российских банков восстановился к середине ноября 2011 года до уровня 1,5, тогда как банки развитых стран в среднем оцениваются в 60% от балансовой стоимости. Вспомним, что в 2008 году распродажа банков развивающихся рынков была гораздо более глубокой. Объяснение кроется в том, что с учетом потенциальных списаний по активам в проблемных странах еврозоны и необходимости рекапитализации в соответствии с требованиями Basel III арифметика расчета соотношения P/BV кардинально поменялась.

Еще одна причина расхождения в оценках заключается в сравнительно слабом проникновении финансового сектора развивающихся стран в глобальном масштабе. Дело в том, что иностранные активы и обязательства банков EM составляют в среднем по 4% от ВВП, в то время как в развитых странах соответствующие показатели, как правило, превышают 20% от ВВП. Так, практически в каждой крупной развитой стране наблюдаются существенные дисбалансы, связанные с расхождением объема иностранных активов и обязательств. Отметим, что страны – нетто-кредиторы чувствуют себя в этой связи более уверенно; к этой категории относятся Франция, Германия, Япония и США. Испания и Италия оказались в более уязвимом положении из-за обременительного размера иностранных обязательств. А вот Россия вовлечена в глобальную систему несколько больше, чем развивающийся мир: объем иностранных активов составляет 8% от ВВП, и это представляет определенный риск для российских банков, если ситуация в Европе будет развиваться по негативному сценарию.

Радует то, что по сравнению с 2008 годом российские банки в большей степени готовы к ухудшению макроконъюнктуры. Уровень левериджа финансовой системы за последние три года снизился – отношение выданных кредитов к депозитам по выборке публичных российских банков сократилось с более чем 120% в 2008 году до 90%, а отношение капитала к активам увеличилось с 12 до 12,6%.

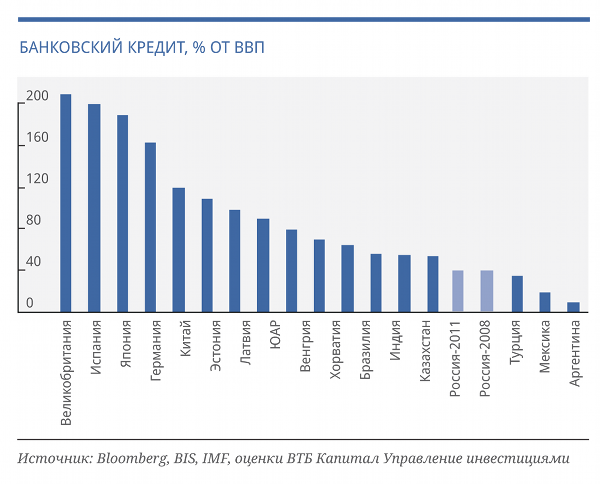

Кроме того, отношение кредитов к ВВП в России последние три года держится на уровне 40%, что предполагает большие возможности для дальнейшего органического роста российских банков до тех пор, пока этот показатель не выйдет на уровень 70–80%. В свою очередь, мы ожидаем 20-процентного роста кредитного портфеля в 2012 году.

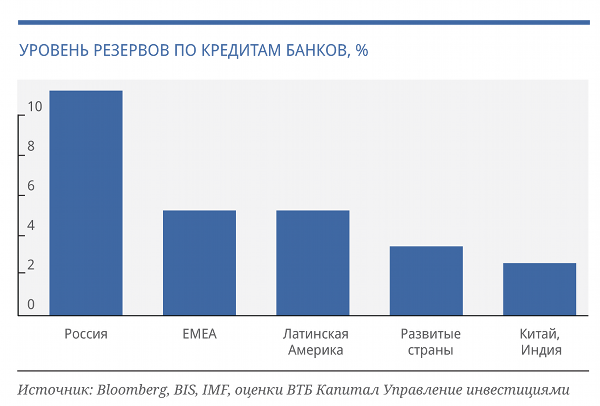

Немаловажной особенностью российских банков является относительно высокий уровень резервирования по выданным кредитам – 10,5% по основным публичным банкам, притом что средний уровень резервирования по банкам развитых и развивающихся рынков существенно ниже. Это связано с тем, что очередной кредитный цикл еще находится только в начальной фазе: банки завершили создание резервов, но пока не успели выдать существенный объем новых кредитов. В случае продолжения умеренного роста российской экономики такое положение дел позволяет рассчитывать на роспуск резервов и дополнительную прибыль для банков. Данный процесс был запущен в текущем году и уже позитивно сказался на рентабельности российских банков. В будущем же эффект от роспуска резервов может составить более трети чистой прибыли за 2011 год.

Рентабельность банковского бизнеса также испытывает давление в результате снижения процентной маржи, которое является платой за рост кредитного портфеля. Все эти факторы должны привести к сокращению среднего показателя рентабельности капитала (ROE) c 21 до 16% по публичным банкам.

Учитывая сказанное, мы считаем, что российский банковский сектор заслуживает нейтрального отношения.

Сектор имеет достаточно привлекательную оценку и ряд защитных характеристик, которые, впрочем, не могут полностью компенсировать его высокую цикличность, риски ухудшения качества кредитного портфеля, а также оптимистичный характер консенсусных ожиданий относительно долгосрочно устойчивой рентабельности капитала.

Электроэнергетика

Начало 2000-х годов прошло в России под эгидой реформирования электроэнергетики. После череды аварий необходимость привлечения значительных инвестиций в отрасль стала очевидной, тогда как износ основных средств достиг 60–70%. Реформирование сектора путем выделения генерирующих, сбытовых и сетевых организаций шло одновременно с либерализацией ценообразования и приватизацией.

Электроэнергетика во всем мире является защитной отраслью, доходы которой слабо зависят от динамики экономического цикла. К примеру, рост или снижение ВВП на 1% ведет к изменению потребления электроэнергии на 0,3%. Отрасли со стабильным денежным потоком имеют более высокие оценочные мультипликаторы и меньше зависят от общей динамики рынка акций.

Однако в результате нескоординированного повышения тарифов в 2010 году рост конечных цен на электроэнергию в некоторых регионах превысил 40%, и правительство решило скорректировать тарифы в регулируемом секторе. Индекс «ММВБ-Энергетика» с начала года показал существенно худшую динамику по сравнению с индексом ММВБ, но с фундаментальной точки зрения не произошло сокращения долгосрочно устойчивых доходов сектора, а лишь сократились краткосрочные темпы роста выручки компаний в пользу долгосрочных.

Из-за непостоянства в идеологии регулирования коррекция в акциях электроэнергетики уже зашла необоснованно глубоко: бумаги генерирующих компаний торгуются с 45-процентным дисконтом к зарубежным аналогам, при этом обеспечивают более высокие темпы роста свободного денежного потока. В котировках сетевых компаний заложено 60-процентное сокращение регуляторной базы капитала, тогда как сами они ожидают корректировки не более чем на 25–30%.

Вероятно, государство уже в 2012 году вынуждено будет пойти на приватизацию региональных игроков как компромисс между сдерживанием цен и обновлением электросетевого комплекса. Практика показывает, что инвесторы готовы платить высокую цену за активы в защитных отраслях при наличии определенности в отношении регулирования. Вместе с тем сетевые компании на российском рынке торгуются с одними из самых низких значений по мультипликатору «цена/прибыль», но в то же время обеспечивают как минимум 5–10-процентный рост финансовых результатов на горизонте ближайших лет, в отличие от компаний циклических секторов, часто торгующихся даже с более высокими значениями мультипликаторов.

Сегодня, несмотря на заявленную 100-процентную продажу электроэнергии на свободном рынке, доля регулируемых государством доходов в выручке генерирующих компаний составляет примерно 30% для ОГК, 65% для ТГК и 90% для электросетей. С этой точки зрения акции ОГК выглядят более просчитываемым вложением.

Существенная часть инвестиционных программ ОГК имеет гарантированный возврат на капитал, что позволяет им продавать «новую мощность» в четыре раза дороже «старой».

Цены на электроэнергию зависят прежде всего от тарифов на газ, которые, согласно прогнозу правительства, будут расти по 6–15% до 2015 года. Существующий механизм цено-образования предполагает сопоставимую динамику роста стоимости электроэнергии, что задаст предпосылки для увеличения денежного потока у эффективных генераторов.

Для ТГК сложилась неоднозначная ситуация: принятые правительством целевые параметры роста тарифов на тепло до 2015 года предполагают 6–10-процентный рост тарифов в 2012–2014 годах при одновременном увеличении стоимости газа на 6–15% в год. Это создало угрозу снижения и так крайне низкой доходности бизнеса, что отразилось на котировках и вызвало массовый исход портфельных и стратегических инвесторов.

Ближе к середине 2012 года станут известны объемы пересмотренных инвестиционных программ для сетевых компаний, а также окончательные тарифы для всех регулируемых компаний. Не исключено, что состоится пересмотр заявленных тарифных ограничений в сторону повышения, так как очевидна необходимость обновления капитальной базы сектора.

Акции энергетических компаний вполне могут стать лучшей идеей 2012 года. ОГК привлекают высоким потенциалом и способностью переложить рост издержек на потребителя. Сетевые компании имеют более высокий потенциал, но его реализация связана с повышенными регуляторными рисками, что может препятствовать появлению интереса инвесторов к сектору до весны 2012 года. Акции ТГК выглядят исключительно дешевой, но рискованной идеей и заключают в себе потенциал, который может быть раскрыт в ходе дальнейших реформ.

Телекоммуникации

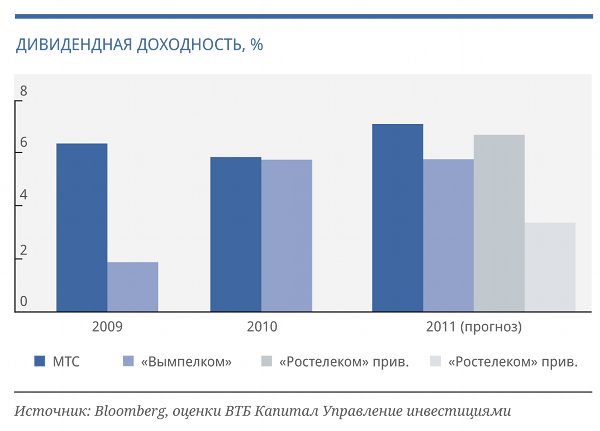

Телекоммуникационный сектор относится к категории «защитных» в силу того, что его прибыльность сравнительно меньше подвержена воздействию бизнес-цикла. После ряда корпоративных событий российский телекоммуникационный сектор на фондовом рынке представлен весьма ограниченным списком компаний: оператором фиксированной связи «Ростелеком» и двумя мобильными операторами – МТС и «Вымпелком», причем существенная часть доходов последнего уже генерируется за пределами России.

Сейчас можно утверждать, что бурное развитие бизнеса, которое демонстрировали операторы мобильной связи до 2008 года, осталось в прошлом. Закономерным эффектом пересмотра перспектив роста стало снижение оценочных мультипликаторов: с 2007 года EV/EBITDA российского сектора сотовой связи сократился более чем в 1,5 раза, тогда как дисконт к зарубежным аналогам увеличился до 45%.

Среди основных причин негативной переоценки сектора можно назвать преодоление 100-процентного уровня проникновения услуг сотовой связи, снижение маржи вследствие усиления конкуренции, высокие капитальные затраты на развертывание сетей 3G и низкий возврат от этих инвестиций. Компаниям мобильной связи пока удается обеспечивать рост выручки в размере 6–8% в год в основном за счет услуг передачи данных, но в последнее время появляется все больше признаков усиления конкуренции как в ценообразовании, так и в области комиссий дилерам и инвестиций в сеть.

В настоящее время мобильные операторы из категории «компаний роста» перешли в категорию «стоимости» с низкими темпами роста и высокими дивидендными выплатами. Мы оцениваем дивидендную доходность российских мобильных операторов по итогам 2011 года в 6–7%, что является определенной страховкой на случай разочарования в темпах роста мировой экономики.

Сектор мобильной связи, с нашей точки зрения, заслуживает нейтрального отношения (то есть рекомендуемая доля в портфеле аналогична весу в индексе) до тех пор, пока не появится очевидных признаков ослабления конкуренции на рынке.

Отметим, что после конвертации акций МРК в акции «Ростелекома» российский сектор фиксированной связи оценен с существенной премией к международным аналогам, если сопоставить рыночные мультипликаторы с ожидаемыми темпами развития.

Основным источником роста для бизнеса «Ростелекома» в будущем может быть рынок широкополосного доступа в Интернет (ШПД). Среднегодовой рост рынка ШПД в ближайшие пять лет оценивается на уровне 7%. Доля «Ростелекома» на этом рынке сейчас составляет 42%, и благодаря развитой инфраструктуре в небольших городах и селах компания способна увеличить ее. Еще одним перспективным направлением для «Ростелекома» будет вероятная покупка частот для строительства сетей четвертого поколения (LTE) в 2012 году.

Результатом следующего этапа реорганизации компании могут стать более высокие дивидендные выплаты.

Возможна как единовременная выплата после продажи пакета акций «Связьинвеста», так и повышение коэффициента регулярных дивидендных выплат до 40–50% от чистой прибыли. Дивидендная доходность по привилегированным акциям за 2011 год может составить 7% в случае внесения планируемых изменений в устав компании.

Мы предпочитаем акции мобильных операторов акциям «Ростелекома» по причине их более высокой дивидендной доходности при сопоставимых перспективах роста бизнеса, а также его не слишком привлекательной оценки на фоне международных аналогов.

Потребительский сектор

В 2011 году сложилась не совсем типичная для последнего десятилетия ситуация, когда при относительно благоприятной экономической конъюнктуре внутри страны большинство компаний потребительского сектора продемонстрировали снижение темпов роста и падение доходности бизнеса. Далеко не все инвесторы были готовы к такому развитию событий.

Последние результаты говорят о возросшей чувствительности потребителей к динамике цен: компаниям все сложнее переложить растущие расходы на клиентов. До 2008 года рост выручки игроков потребительского сектора достигал 20–30% в год, и менеджмент фокусировался на открытии новых магазинов, выходе на новые рынки, увеличении мощностей и т.п. Высокие темпы роста прощали некоторые ошибки, проблем со спросом и конкурентным давлением практически не существовало.

Рост ВВП в пределах 4–5% подразумевает сопоставимое увеличение реальных доходов населения, если только не делать предположения, что доля потребления в ВВП будет продолжать постоянно увеличиваться. При росте ВВП на 3–4% в год и потребительской инфляции в 7% только ограниченное количество компаний потребительского сектора сможет показать рост выручки, характерный для последних пяти лет. Надвигающееся вступление России в ВТО снизит существующие барьеры для иностранных товаров и, как следствие, усилит конкуренцию и вынудит компании сосредоточиться на удержании доли рынка и нормы доходности. 2012 год станет по-настоящему важным с точки зрения способности компаний приноровиться к новым условиям, а это может отразиться на их финансовых показателях и динамике акций.

По-прежнему быстрый рост будут демонстрировать розничные сети, однако эффект высокой базы приведет к снижению относительных показателей роста, а продвижение в регионы с низкой покупательной способностью может привести к падению доходности продаж. Тем не менее пространство для роста остается, так как проникновение розницы современного формата все еще находится на низком уровне.

Годовой рост сопоставимых продаж продуктовых торговых сетей в последнее время отстает на 2–5 процентных пункта от показателей розничных продаж по широкому списку товаров, что может говорить о смещении потребительского спроса в пользу непродовольственных товаров. Уровень потребления лекарств на душу населения в России остается низким, но возросшая конкуренция и изменение процесса государственных закупок пока создают определенные препятствия для роста.

Появление большого количества аптек при ограниченном спросе на лекарства поставило многие аптечные сети на грань выживания и сделало актуальным консолидацию в отрасли. Похожие процессы происходят и в сегменте сетевых ресторанов, где отмечается тенденция к насыщению и устареванию торговых марок.

Доля продаж квартир по ипотеке в выручке застройщиков в последнее время увеличилась до 30%, что делает строительные компании еще более зависимыми от ситуации на рынке банковского кредитования, так как наметившийся рост процентных ставок может повлечь за собой падение спроса со стороны покупателей, использующих ипотеку.

Вступление России в ВТО может снизить риски в глазах иностранных инвесторов и спровоцировать череду поглощений на российском потребительском рынке. Последние сделки в данном сегменте заключались с премией в 100–150% к текущим оценкам компаний, что может даже превышать справедливую оценку данных активов с точки зрения портфельных инвесторов.

В данном контексте интересно выглядят транспортные и логистические компании. Уровень контейнеризации грузовых перевозок составляет 4%, тогда как в Европе, США и Индии данный показатель находится в пределах 14–18%. Рост импорта по причине снижения импортных пошлин делает компании из сегмента перевозок и логистики одними из точек роста.

Благодаря усилиям государства акции компаний сельскохозяйственного сектора оказались весьма защищенными в рамках вступления страны в ВТО. Субсидируемые государством программы позволяют производителям наращивать мощности по 10–15% год, что не в полной мере отражено в текущих рыночных котировках.

В целом с инвестиционной точки зрения потребительский сектор выглядит нейтрально, так как агрегированная оценка подразумевает довольно оптимистичные ожидания роста в сравнении с другими секторами российского рынка. Правильным подходом является выбор отдельных историй роста и компаний, которым удается побороть негативные тенденции.

Все приведенные данные, прогнозы и выводы актуальны по состоянию на конец ноября 2011 года.

Оставить комментарий