Излишний оптимизм

Успехи американских добытчиков сланцевой нефти вдохновляют инвесторов. Однако Каха Кикнавелидзе и Олег Максимов полагают, что именно на рынке акций компаний сектора добычи и разведки энергоресурсов сейчас зарождается крупнейший в истории США пузырь.

Каха Кикнавелидзе

Управляющий партнер Rioni Capital Partners.

Олег Максимов

портфельный управляющий Rioni Capital Partners

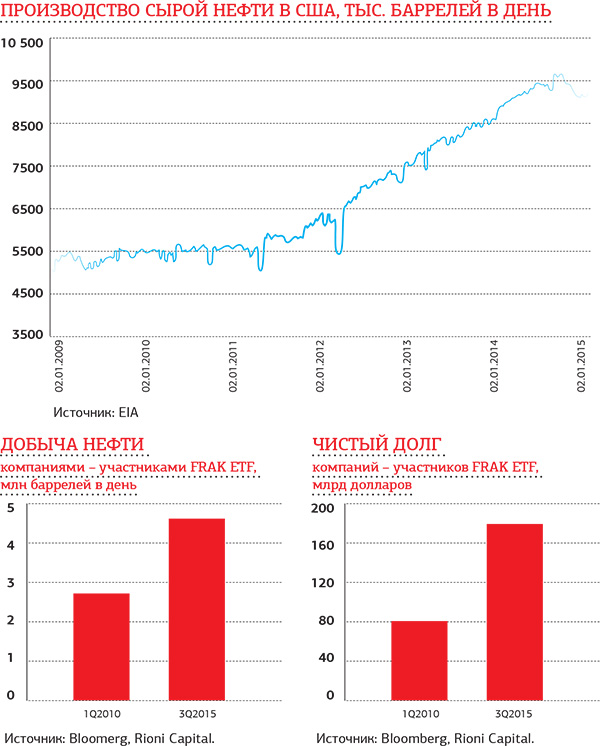

В последние четыре года суточный объем нефтедобычи в США вырос на 4,5 млн баррелей. Для сравнения, у России на то, чтобы добиться аналогичного результата после дна 1995–1996 годов, ушло 20 лет. Столь невероятный успех американских добытчиков сланцевой нефти можно объяснить тремя факторами: технологическим прорывом в области горизонтального бурения, стабильным удорожанием ресурса на протяжении десяти лет и тем, что после кризиса 2008-го процентные ставки остаются близкими к нулю.

Технологическую часть рынок полностью учел, как нам кажется, а вот от цен на нефть ждет слишком многого (в первом мы его горячо поддерживаем, во втором – нет). Вместе с тем мы считаем, что рынок полностью игнорирует вопрос долгов. Именно с этим мы и не согласны. На наш взгляд, в секторе добычи и разведки энергоресурсов находится один из самых больших пузырей американского рынка акций. Мы крайне скептически смотрим на рыночную оценку баррелей и рекомендуем шортить американский сектор добычи и разведки через акции отдельных компаний или ETF, например, таких как фонды XOP или FRAK.

Через призму FRAK (фонд, куда входят компании, использующие нетрадиционные технологии добычи и переработки нефти и газа) мы взглянули на крупнейшие публичные компании США и Канады, которые пользуются методом гидроразрыва (всего 51 компания). Совокупный объем добываемых ими нефти и газа составляет 11,3 млн баррелей нефтяного эквивалента в сутки. Одна лишь нефтедобыча увеличилась у них за последние пять лет примерно на 2 млн баррелей в сутки. И это почти половина роста всего североамериканского объема.

Результат весьма впечатляет (особенно если вспомнить, что есть еще газ и газоконденсат). Но во сколько такой рост обошелся? Самая точная цифра, которую мы можем назвать, – это 100 млрд долларов. На столько за указанный период выросла чистая задолженность компаний.

Много ли это на общем фоне? На первый взгляд – нет. В России, например, как показала практика, на каждый 1 млн тонн пиковой добычи на новых месторождениях нужно около 1 млрд долларов (по крайней мере, так было до обвала нефтяного рынка и девальвации рубля). То есть 100 млрд долларов дадут 100 млн тонн, или те же 2 млн баррелей в сутки. Но в России нефть традиционная – более «долговечная», так сказать. Другими словами, российские 2 млн баррелей в сутки будут держаться годами (пять-семь лет). Сланец же истощается моментально. Так, по данным Whiting Petroleum (WLL), одного из крупнейших добытчиков на Баккеновской формации (Уиллистонский бассейн), за 48 месяцев (четыре года) объемы добычи на сланцевом месторождении сокращаются в десять раз.

Поэтому для поддержания объемов добычи участникам FRAK каждые четыре-шесть лет будут требоваться очередные 100 млрд долларов. При нулевой стоимости заемного капитала и высоких ценах на нефть держатели долгов с радостью будут финансировать эту золотую жилу. При падении цен, но все еще нулевой стоимости капитала (как сейчас) складывается впечатление, что инвестирующие в долги и акции, ожидая, что цены в конце концов восстановятся, все деньги вкладывают в выживших (то есть в компании с низким левериджем и большими хеджирующими позициями), а обладателей раздутых балансов наказывают. Впрочем, рано или поздно срок действия хеджирующих инструментов заканчивается, а ФРС начинает поднимать ставки. На этом, пожалуй, веселье и прекращается (до тех пор, пока не восстановится рынок нефти).

И прекратиться оно должно скоро: на такую мысль нас наводит уровень котировок. Компании, чьи акции держит FRAK, в III квартале добывали 4,5 млн баррелей в сутки, то есть примерно столько же, сколько вместе добывают ЛУКОЙЛ, «Газпром нефть», «Татнефть» и «Сургутнефтегаз». Квартальный объем добычи газа – 84 млрд м3. Столько же за год добывает «НОВАТЭК» или ЛУКОЙЛ.

Совокупная рыночная капитализация ЛУКОЙЛа, «Газпром нефти», «Татнефти» и «Сургутнефтегаза» – 72 млрд долларов. Прибавим к этому четыре «НОВАТЭКа» (чтобы газовая компонента также учитывалась) – и получим условную капитализацию в 183 млрд долларов при практически нулевой чистой задолженности (даже при чистом кэше благодаря «Татнефти» и «Сургутнефтегазу»). Рыночная капитализация участников FRAK составляет 410 млрд долларов, их стоимость (EV) – 590 млрд. И это не говоря о том, что на одной чаше весов традиционные углеводороды, а на другой – сланцевые. Не стоит обвинять нас в том, что слишком оптимистично смотрим на российскую нефтяную отрасль, – мы лишь сомневаемся в том, что можно дать американцам такую премию за объем запасов и уровень корпоративного управления.

Давайте присмотримся к ряду компаний, в частности к Pioneer Natural Resources (PXD), EOG Resources (EOG), Continental Resources (CLR) и Whiting Petroleum Corporation (WLL). В США ими охвачены все крупные объекты со сланцевой нефтью от Баккена (Северная Дакота) и SCOOP (Оклахома) до Игл-Форда и Пермского бассейна (оба – Техас). Первое, что нужно отметить, это то, что они выходят в ноль только при 50–60 долларах за баррель WTI. Да, EBITDA у всех них положительная, но нас как бывших нефтяных аналитиков поражает тот факт, что американские аналитики с sell side напрочь забывают при оценке компаний про такой показатель, как DD&A (износ, истощение и амортизация). А для индустрии, где все строится вокруг постоянного бурения, это лучший индикатор эксплуатационных капитальных затрат. Так что, другими словами, пока цена на нефть не вырастет хотя бы на 20–30%, оценка этих компаний не может быть даже нулевой.

Во-вторых, есть мнение, что доказанные нефтяные запасы слишком переоценены. Скажем, если посмотреть на отчетность Pioneer, то мы увидим, что аудитор, исходя из прошлогодней цены 100 долларов за баррель, оценил все доказанные запасы в 7,8 млрд долларов (с учетом последнего показателя чистой задолженности будет 5,4 млрд долларов). При этом рыночная капитализация компании – 21,5 млрд долларов. Рискнем предположить, что при текущей цене на ресурс значительная часть этих запасов нерентабельна и во время следующего аудита, который должен будет пройти в начале 2016-го, ее наверняка придется списать.

И это не говоря о том, что для правильной оценки нужно еще вычесть корпоративные расходы. В целом складывается впечатление, что рынок крайне много дает за ресурсную базу в 10 млрд баррелей в нефтяном эквиваленте, которая нерентабельна даже при 60 долларах за баррель. Если предположить, что коэффициент извлечения средний и равен 0,3 (хотя даже это слишком много, как нам кажется; это все равно что сказать, что треть неразведанной нефти – хорошая), то рынок оценивает Pioneer (по дисконтированным денежным потокам) с учетом стоимости WTI около 80 долларов за баррель, а мы в ближайшие годы таких цен не ожидаем.

Источник: SPEAR'S Russia #12(54)

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий