Евро превратится в драхму

Страны еврозоны не в состоянии обеспечить свое будущее. К такому выводу пришел банк Lombard Odier, проанализировав ситуацию с долгами Греции, Ирландии и Португалии. Чтобы спасти от банкротства государства PIGS Старый свет мог бы пожертвовать своей единой валютой, но такой сценарий не устроит Берлин.

Средний годовой прирост реального ВВП в Греции, составивший за последнее десятилетие 3,5% (в Германии – 0,8%), был достигнут благодаря постоянно увеличивающемуся дефициту бюджета, который, в свою очередь, привел к скрытой, но непрерывной потере конкурентоспособности Греции в сравнении с другими странами еврозоны. Эта взаимосвязь особенна важна, если учесть отсутствие возможности провести девальвацию национальной валюты (евро), и тот факт, что 45% экспорта страны, 2/3 которого составляют промышленные товары, приходятся на еврозону. В результате, готовность иностранных инвесторов финансировать дефицит Греции по низким процентным ставкам в переоцененной валюте, являющейся – казалось бы – неким суррогатом немецкой марки, значительно снизилась и достигла критической точки. Как следствие, наблюдается рост процентных ставок и «превращение» евро в своего рода драхму, что создает в совокупности подходящие условия для проведения более строгой и дисциплинированной фискальной политики, которая в данный момент крайне необходима.

В то время как Германия настаивает на значительном сокращении бюджетных расходов Греции, мы считаем, что подобные требования хоть и необходимы, но недостаточны: в конце концов, расходы греческого правительства составляют приблизительно 50% ВВП и сравнимы в долевом исчислении с ситуацией в Германии (и находятся даже на более низком уровне, чем во Франции). Верхний график показывает, что Греция пытается построить европейскую модель социальной экономики, однако используя при этом рамки налогового режима США: налоговые поступления в греческую казну из подоходного налога, налога на прибыль и прирост капитала составляют всего лишь 7,5% от ВВП, что является самым низким показателем среди стран с развитыми экономиками. При этом совокупный государственный доход Греции составляет 31% от ВВП, что также является относительно низким результатом в сравнении с другими странами еврозоны с аналогичным показателем, равным 40%. Несмотря на эти цифры, налоговое бремя средней греческой семьи является самым высоким в еврозоне. Одним словом, пока коррупция и повсеместное стремление к минимизации налогов налогоплательщиками остаются нормой, а собираемость налогов находится на низком уровне, единственным выходом из ситуации для греческого правительства остается дальнейшее, по сути необоснованное, сокращение бюджетных расходов. «Новая» греческая модель должна сочетать в себе как снижение расходов, так и меры, способствующие росту собираемости налогов.

Источник: Cato Institute, OECD

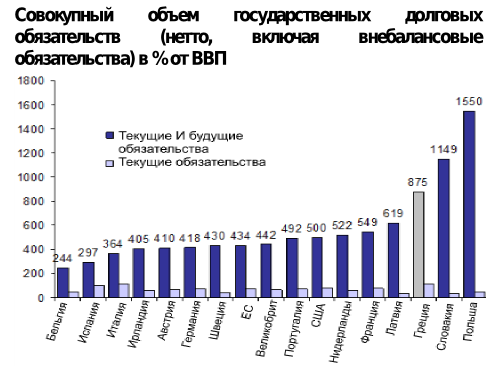

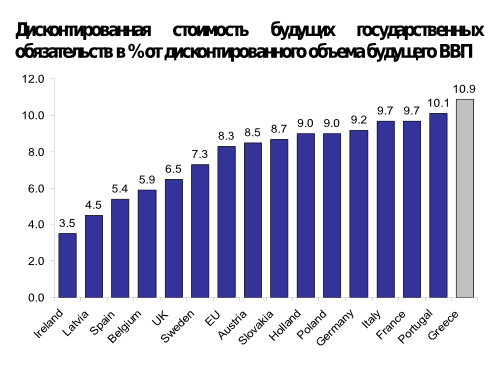

Текущий уровень задолженности Греции, Португалии и Ирландии (а также других стран еврозоны) в значительной степени недооценен и не отражает истинные объемы долгов этих стран и неизбежные в последующие годы жесткие меры по экономии бюджетных расходов: второй график показывает соотношение будущих необеспеченных обязательств к текущему ВВП. В случае Греции, полный объем будущих необеспеченных обязательств составляет 875% ВВП. Для того, чтобы выполнить свои долговые обязательства Греции потребуется инвестировать бессрочно в материальные активы сумму, превышающую текущий ВВП в 8,75 раз! Нижний график показывает уровень задолженности по отношению к дисконтированной стоимости будущих доходов: проще говоря, страны еврозоны не в состоянии обеспечить свое будущее. В нестабильной долговой обстановке, когда объем текущей краткосрочной задолженности стран PIG составляет 1 трлн. евро (что сопоставимо с объемами «субпрайм» в США), сопровождающейся ожиданиями падения и без того незначительного экономического роста ниже уровня затрат на привлечение средств, единственными эффективными мерами по преодолению кризиса являются: масштабное снижение бюджетных расходов, повышение налогов и их собираемости, значительное ослабление евро для снижения долговой нагрузки и аналог американской программы TARP для оказания поддержки европейским финансовым компаниям в объеме порядка 750 млрд. евро. При этом, объем совокупных вложений только французских и германских компаний, связанный со странами PIGS, оценивается в 950 млрд. долларов США. Для избежания реструктуризации долгов Греция будет вынуждена провести масштабную приватизацию, которая позволит стране погасить свои обязательства. В ином случае, инфляция, особенно в Германии, очень помогла бы странам PIGS, но подобный сценарий развития может привести к краху и забвению евро, что является для Берлина неприемлемой альтернативой.

Источник: Lombard Odier

Неустойчивое развитие?

Вероника Жукова – об академических сомнениях в пользе инвестиций воздействия и решительном настрое западных практиков, а также о трудном выборе источников финансирования, который встает перед создателями российских стартапов.

Информация – новое золото

Елизавета Котова, управляющий директор Семейного финансового офиса, Private Banking ВТБ, – о наполнении сферы нефинансовых услуг в новых условиях и важности надежных партнерских отношений.

«Запрос на детские финансовые продукты остается высоким»

О детских картах и тратах по ним, формировании лояльности к банку у взрослых клиентов и их наследников, а также образовательных программах для юных инвесторов и финансистов WEALTH Navigator рассказала Татьяна Якубович, руководитель центра продуктового маркетинга и партнерских программ Газпромбанк Private Banking.

Копи деньги смолоду

WEALTH Navigator разобрался, что предлагает банковская сфера для самых юных и почему некоторые тенденции в детском банкинге вызывают опасения у экспертов.

2023: год осторожного инвестора

За современную историю фондового рынка США было всего 3 года, когда одновременно снижались и рынок акций, и рынок облигаций. 2022-й стал одним из них. Примечательно, что за годом снижения, как правило, следовало восстановление, приносившее инвесторам феноменально высокую доходность. Оправдает ли такие надежды и 2023 год, анализировал Денис Асаинов.

Может ли повториться нефтяной кризис?

Геополитические факторы стали ключевыми при оценке перспектив рынка нефти. По мнению ведущих инвестбанков, в 2023 году стоимость барреля нефти может превысить 120 долларов. Возникает резонный вопрос: а есть ли риски повторения событий 1973 года, когда был значительный шок предложения из-за геополитики, и вообще существуют ли для этого предпосылки? Денис Асаинов вспоминает историю, анализирует действительность и предлагает инвестиционные идеи, которые могут оказаться перспективными в сложившейся ситуации.

Хедж по-восточному

В дни перманентного геополитического стресса и затяжного падения рынков идея инвестировать в акции выглядит несвоевременной. Впрочем, с такой постановкой вопроса не согласен Евгений Линчик, который уверен: сегодня – хороший момент вложиться в Китай. В интервью Владимиру Волкову он рассказал, как это можно сделать с помощью нового хедж-фонда на Гонконг и что последует за этим первым шагом в повороте компании вслед за запросами клиентов – в направлении на Восток.

Переломный момент

При всей видимой драматичности текущая ситуация в мировой экономике, переживающей болезненную структурную перестройку, не должна вызывать у инвесторов пессимизма. Разрушение старых экономических паттернов и связей ведет к созданию новых, уверяет Денис Асаинов.

Комментарии (1)

Ishbi 13.05.2010 10:58

Статья написана каким-то ужасным языком: длинные обороты, составленные стилистичекси не очень грамотно, пунктуационные ошибки...графики неотформатированы...сайт и материалы у вас очеь сырые пока. Ваше команде нужны профессионалы.

Оставить комментарий